Результаты план-факт анализа бюджетов торгового предприятия. Как провести факторный анализ отклонений? План факт анализ исполнения бюджета

| Загрузок: 356

Аннотация:

Любая компания стремится к тому, чтобы финансовые показатели ее деятельности соответствовали запланированным параметрам. Чтобы выявить отклонения, их существенность и причины применяется план-фактный анализ (ПФА), о котором и пойдет речь в статье.

JEL-классификация:

Центр финансовой ответственности (ЦФО) – это «структурное подразделение (или группа подразделений), отвечающее в соответствии с утвержденной схемой мотивации за определенные финансово-экономические показатели, зафиксированные в бюджете ЦФО, например центр затрат, центр доходов, центр расходов, центр инвестиций» .

Посредством проведения план-фактного анализа (ПФА) по центрам финансовой ответственности формируется обоснование оценки результатов деятельности самих ЦФО в части исполнения плановых показателей и повышения качества представляемой информации. Также осуществляется контроль над состоянием и изменением основных финансовых показателей в целом по компании.

Цели и задачи план-фактного анализа

План-фактный анализ – это периодическое сопоставление запланированных в бюджете показателей (составленных и утвержденных прогнозов на бюджетный период) с фактическими показателями (данными отчетов об исполнении бюджетов за истекшие периоды), оценка и анализ выявленных отклонений (в абсолютном или относительном выражениях) . При этом важным является проведение анализа выявленных отклонений по уровням существенности.

Так, по нашему мнению, основная цель ПФА заключается в выявлении факторов, повлиявших на отклонение фактических значений от плановых показателей. И исходя из поставленной цели, ПФА решает следующие задачи:

– обоснованная оценка результатов деятельности ЦФО по выполнению плановых показателей;

– формирование предложений по их корректировке;

– повышение качества аналитических материалов по анализу отклонений фактических значений от плановых показателей;

– выявление тенденций этих отклонений.

Таким образом, процесс ПФА имеет следующие этапы:

– сбор, обработка и анализ фактически полученных данных;

– выявление отклонений фактических показателей от плановых, а также причин этих отклонений;

– ранжирование отклонений по степени значимости;

– принятие решений о возможной корректировке бюджетов в допустимых пределах.

Плановые показатели, оценка отклонений

План-фактный анализ должен проводиться по окончании каждого бюджетного периода, а его результаты – учитываться в предстоящем периоде. В этой связи объективным будет его проведение по итогам квартала и года нарастающим итогом. При этом ПФА должен включать:

– анализ исполнения плановых показателей отчетного периода;

– анализ динамики фактических значений показателей отчетного периода, по сравнению с фактическими значениями показателей периода, предшествующего отчетному.

По нашему мнению, целесообразно, чтобы ПФА включал анализ выполнения плановых показателей следующих видов:

1) планово-контрольные показатели, например общая сумма доходов и расходов компании, инвестиционная программа;

2) расходы текущего периода;

3) выручка и себестоимость по основному виду деятельности;

4) выручка и себестоимость по другим видам деятельности;

5) прочие доходы и расходы.

Здесь также важно, чтобы ПФА проводился центрами финансовой ответственности по курируемым подразделениям на основе выделенных лимитов по контрагентам. Это позволит контролировать расходы по той или иной статье затрат в рамках выделенного лимита.

План-фактный анализ исполнения ЦФО выделенных лимитов должен раскрывать основные факторы, вызвавшие отклонение фактических значений от плановых показателей.

Поэтому проводить его целесообразно на основе критериев существенности отклонений. Уровни существенности отклонений закрепляют градацию степени нарушения установленных лимитов по статьям доходов и расходов ЦФО, а также по общей сумме расходов компании, которая является планово-контрольным показателем. Уровни существенности отклонений могут быть 2-х видов:

– «несущественное» – нарушение является несущественным и не требует проведения анализа;

– «существенное», «серьезное» и «грубейшее» – нарушения требуют проведения анализа.

При этом уровень существенности отклонений по статьям доходов и расходов для каждого ЦФО рассчитывается пропорционально удельному весу расходов каждого ЦФО в общих расходах компании. А предел отклонения фактического значения от планового показателя – из расчета удельного веса той или иной статьи бюджета в процентах от всех затрат компании. Если же та или иная статья затрат находится в ведении нескольких ЦФО, то уровень существенности отклонений должен быть распределен по ЦФО в зависимости от удельного веса курируемых лимитов затрат в общих расходах.

По нашему мнению, для получения достоверной информации об изменении фактических показателей над плановыми, оценку отклонений достаточно проводить с учетом абсолютных и относительных показателей.

Результаты план-фактного анализа

На наш взгляд, важно, чтобы в рамках проведения анализа исполнения плановых показателей по уровням существенности отклонений, ЦФО указывали причины отклонений фактических значений от плановых показателей с обозначением факторов, вызвавших данное отклонение. Для этого по каждому отклонению, требующему комментария в соответствии с уровнем существенности, должны быть определены вызвавшие его причины с учетом изменения объемного фактора (количество потребленных ресурсов, численность персонала, количество отремонтированных объектов и пр.) и изменения стоимостного фактора (средняя заработная плата, цена на материалы и услуги, ставка налога, себестоимость внутренних услуг).

После того, как все этапы по проведению ПФА завершены, на наш взгляд, стоит подумать о форме представления полученной информации руководству компании. По нашему мнению, информация о результатах проведения план-фактного анализа может представляться в виде пояснительной записки разработанного образца, с приложением аналитических таблиц включая комментарии по причинам выявленных отклонений за отчетный период.

Структура пояснительной записки может включать в себя следующие элементы:

1) отклонения фактических значений показателей от плановых и основные комплексные причины их вызвавшие, включая мероприятия по снижению затрат;

2) изменение методологии планирования и учета.

Аналитические таблицы должны содержать информацию следующего характера: план на отчетный период, факт за отчетный период, факт за период, предшествующий отчетному периоду.

При этом вся информация, которая формируется на основе анализа исполнения ЦФО выделенных лимитов по статьям доходов и расходов бюджета по контрагентам, должна представляться руководству в следующие сроки:

– ПФА исполнения годовых показателей бюджета – в срок, ежегодно определяемый в установленном порядке;

– ПФА исполнения квартальных показателей – до установленного числа месяца, следующего за отчетным кварталом.

Заключение

В заключение можно сказать, что проведение план-фактного анализа является необходимым для компании, так как оказывает влияние на ее дальнейшее развитие, ведь сравнение плановых и фактических величин дает возможность оценить вероятные отклонения в перспективе.

На наш взгляд, проведение ПФА позволяет не только концентрировать внимание на показателях, имеющих значительные отклонения плана от факта, но и выявлять причины этих отклонений. А использование уровней существенности отклонений в анализе исполнения планово-контрольных показателей и бюджетов в разрезе ЦФО позволяет:

– выявить все существенные отклонения;

– уменьшить количество существенных отклонений по исполнению бюджетов в целом по компании;

– значительно сократить количество грубейших отклонений по исполнению бюджетов ЦФО.

При этом сбор и обработка центрами финансовой ответственности информации по исполнению плановых показателей бюджета позволяет осуществлять мониторинг их текущей деятельности с учетом выделенных лимитов в целом

по компании. Это в свою очередь дает возможность анализа и контроля, требующих первоочередного внимания проблемных областей деятельности компании, а также оценки деятельности каждого ЦФО за исполнение им плановых показателей бюджета.

По нашему мнению, основой проведения ПФА может послужить разработка и внедрение методики проведения план-фактного анализа в компании, где будет регламентирован порядок и требования к проведению ПФА, а также форма его представления.

Таким образом, на наш взгляд, эффективная система бюджетирования предполагает не только постановку плановых задач по ЦФО, но и своевременный контроль, и анализ исполнения бюджетов с целью принятия эффективных управленческих решений, посредством проведения план-фактного анализа.

Издайте свою монографию в хорошем качестве всего за 15 т.р.!

В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

Москва + 7 495 648 6241

Источники:

1. Карпов А. 100% практического бюджетирования. Книга 2. Регламент системы бюджетирования. – М.: Результат и качество, 2008 г. – 472 с.

2. BaseGroup Labs. Библиотека. Глоссарий. План-фактный анализ. [Электронный ресурс]. – Режим доступа: http://www/basegroup.ru/glossary/definitions/plan_fact/.

В современных условиях, характеризующихся усилением конкурентных отношений на мировых и отечественных рынках, стремительным развитием технологий, растущей диверсификации бизнеса, эффективное управление предприятием предполагает значительный спектр объемов плановой и контрольной работы.

Процедуры контроля - составной элемент технологических процедур бюджетного управления. Отсутствие единого описания процедур влечет несогласованность действий отдельных работников и целых подразделений. Процедуры контроля и анализа исполнения бюджета устанавливают порядок и последовательность работ в соответствии с принятыми ориентирами и целями предприятия, подготовки для внешних и внутренних пользователей. При его проведении идет сравнение фактических и плановых данных и анализ полученных отклонений фактических показателей от плановых по отчетному бюджетному периоду.

Условия работы механизма контроля определяются масштабом деятельности компании; определением и документальным закреплением процедур контроля; реакцией руководителей соответствующих уровней на выявленные в результате контроля отклонения, своевременностью принятия ими решений по данным отклонениям; налаженностью системы коммуникаций и системы информационного обеспечения управления.

Система внутреннего контроля (контроллинга) исполнения бюджета - это логическая структура формальных и/или неформальных процедур, предназначенная для анализа и оценки эффективности управления ресурсами, затратами, компании в течение бюджетного периода. Система контроля исполнения бюджета является продолжением планирования и сопровождает процесс реализации планов. Контроллинг в экономическом смысле - это наблюдение и управление. Задачи контроллинга состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия.

Основными элементами системы контроля являются:

·объекты контроля - бюджеты структурных подразделений;

·предметы контроля - отдельные характеристики состояния бюджетов (соблюдение лимитов оплаты труда, расходов сырья и материалов и т.д.);

·субъекты контроля - структурные подразделения предприятия, осуществляющие контроль за соблюдением бюджетов.

Рис. 13.1. Схема формирования бюджета по результатам план-факт анализа.

Контрольно-стимулирующая цель план-фактного анализа реализуется с помощью информации об отклонениях «факта» от плана при оценке результатов работы структурного подразделения предприятия и службы. Бюджетные задания по объемам продаж продукции, по объемам производства в ассортиментном разрезе, по объемам закупок сырья и материалов, по уровню затрат, по срокам взыскания или срокам погашения можно рассматривать как базу для оценки работы подразделений, их руководителей и отдельных специалистов. По результатам этой оценки возможно применение мер материального и морального стимулирования персонала. С помощью различных схем «привязки» результатов план-фактного анализа к стимулам (поощрениям и наказаниям). В одном случае возможны поощрения за перевыполнение плановых заданий по продажам, получение , взыскание и т.п. и наказания за невыполнение этих заданий. В другом случае поощрения и наказания могут быть связаны с размером экономии ресурсов и сокращением затрат.

Информационным обеспечением анализа исполнения сводного бюджета является система, которая позволяет регистрировать отклонения плановых показателей от фактических.

Система контроля исполнения бюджета может состоять из двух контуров, отражающих фактическую информацию: оперативного и бухгалтерского учета.

По данным оперативного учета на основании казначейского исполнения бюджета, производственно-диспетчерской информации и другой управленческой информации, осуществляется оперативный контроль и мониторинг производственно-финансовой деятельности предприятия.

Фактическое отражение хозяйственной деятельности в бухгалтерском учете, связанным с обработкой первичных учетных документов и дальнейшему формированию учетной информации, является исходной информационной базой осуществления контроля выполнения планов. Фактические данные формируются на основе бухгалтерского учета и отчетности с использованием данных оперативного учета в течение всего бюджетного периода.

Информация для контроля исполнения бюджета обусловливается единой кодировкой справочной информацией и установления таблиц соответствия аналитических регистров бухгалтерского и оперативного учета и кодов бюджетной классификации. Контроль исполнения бюджета по данным бухгалтерского учета осуществляется центрами финансовой ответственности после закрытия отчетного периода. В целом отчет по исполнению сводного бюджета осуществляется финансово-экономической службой на основании данных центров ответственности, подтвержденные бухгалтерским учетом.

Контроль исполнения операционных и финансовых бюджетов осуществляется соответствующими центрами ответственности, по следующим направлениям: реализация продукции, расходы по материалам, заработной платы, амортизационные отчисления и др.

Программно-методический комплекс

В ПМК имеются поручения для формирования информации, которая еще фактически не получена, но отражает ожидаемую деятельность предприятия за отчетный период, данная информация определяется в разделе Фактические данные.

Документ «Ожидаемый фонд оплаты труда»

Документ в программном продукте предназначен для ожидаемого отражения затрат на трудовые ресурсы.

Рис. 13.2. Документ «Ожидаемая заработная плата».

Работа с документами

Термины «план-фактный контроль», «план-фактный анализ» стали использоваться сравнительно недавно, хотя метод анализа результатов хозяйственной деятельности путем сравнения плановых значений показателей с фактическими применялся в практике управления предприятием всегда.

Плановые значения показателей финансово-хозяйственной деятельности содержатся в бюджетах, фактические их значения - в отчетах об исполнении бюджетов, которые формируются в учетной системе предприятия.

Существуют две идеологические схемы бюджетного управления на предприятии. Согласно первой схеме бюджеты (планы) и отчеты об их исполнении составляются с одинаковой периодичностью. В этом случае план-фактный контроль и анализ представляют собой прямое сопоставление «факта» и плана с выявлением и оценкой отклонений.

Согласно второй схеме фактические данные регистрируются в более дробные периоды (по сравнению с периодом составления бюджетов). В этом случае появляется возможность план-факторного контроля, а анализ выполняется нарастающим (накопительным) итогом.

План-фактный анализ имеет две цели: плановую и контрольно-стимулирующую. Плановая цель реализуется на основе выводов план-фактного анализа за прошедший (отчетный) период при составлении бюджетов на предстоящий (плановый)период. При этом используется принцип «продолжающейся деятельности», который применительно к составлению на бюджетов, в частности, означает следующее. Бюджет предприятия на предстоящий бюджетный (плановый) период должен разрабатываться на основе анализа причин отклонения фактических значений показателей от их плановых значений (по прошлому бюджетному периоду), а также выявления и использования внутренних резервов повышения эффективности и улучшения финансового состояния фирмы.

Контрольно-стимулирующая цель план-фактного анализа реализуется с помощью информации об отклонениях «факта» от плана при оценке результатов работы того или иного структурного подразделения предприятия, той или иной службы, а также для оценки руководителей этих подразделений и служб.

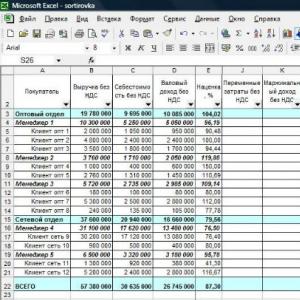

Итак, проведем план-фактный анализ бюджетов ООО «Сибирский Коммерческий Центр», используя данные отчетности за 2005 год. Анализ будем проводить по данным за год, а не по кварталам. Сравнение плановых и фактических показателей бюджета продаж приведены в табл. 3.1.

Таким образом, из табл. 3.1 видно, что план по выручке, полученной от реализации товаров, был перевыполнен в 2005 году. При этом по первой группе товаров произошло недовыполнение бюджета продаж, в то время как по второй группе произошло перевыполнение плана, что повлекло за собой и перевыполнение плана по выручке на 0,5%. Нельзя сказать, что показатель очень значительный, но вместе с тем он отражает положительную тенденцию в деятельности предприятия.

Таблица 3.1 - План-фактовый анализ бюджета продаж по продукции ООО «Сибирский Коммерческий Центр» за 2005 год

Проанализируем бюджет издержек обращения (табл. 3.2).

Из табл. 3.2 видно, что большинство расходов, составляющих издержки обращения, выше плановых. Среди таких составляющих можно назвать следующие: упаковка, командировочные расходы, прочие расходы. В то же время транспортные расходы оказались меньше запланированных. Остальные статьи расходов совпали с плановыми. В целом же издержки обращения оказались выше запланированных на 1,2%, что является неблагоприятным моментом в деятельности предприятия. В то же время данное несовпадение можно объяснить увеличением объема продаж товаров второй группы. Но выручка от продажи данных товаров превысила плановые показатели в меньшей степени, чем показатели коммерческих расходов. Из этого можно сделать вывод, что затраты были не слишком эффективны, либо план неточен.

Таблица 3.2 - План-фактовый анализ бюджета издержек обращения по ООО «Сибирский Коммерческий Центр» за 2005 год

Проанализируем показатели бюджета движения денежных средств (табл. 3.3).

Таблица 3.3 - План-фактовый анализ бюджета движения денежных средств по «Сибирский Коммерческий Центр» за 2005 год, руб.

|

Показатели |

Отклонение |

Выполнение плана, % |

||

|

1 Остаток денежных средств на начало месяца |

||||

|

2 Поступило денежных средств, всего 2.1 Выручка от реализации продукции 2.2 Выручка от реализации основных средств 2.3 Авансы, полученные от покупателей 2.4 Бюджетные ассигнования 2.5 Кредиты и займы 2.6 Проценты по финансовым вложениям 2.7 Прочие поступления |

||||

|

3.1 Поставщикам и подрядчикам 3.2 На оплату труда 3.3 На выплату налогов 3.4 На выплату ЕСН 3.5 На выдачу авансов 3.7 На финансовые вложения 3.8 На выплату процентов 3.9 На погашение кредитов, займов 3.10 Прочие выплаты, перечисления |

||||

|

4 Остаток на конец месяца (п. 1 + п. 2 + п. 3) |

Из табл. 3.3 видно, что фактические показатели сильно отличаются от плановых. Связано это, прежде всего, с тем, что денежных средств поступило меньше, чем было запланировано. Причиной данного негативного фактора может быть то, что заказчик не выплатил во время сумму за полученный товар, что привело к повышению дебиторской задолженности и уменьшению денежных поступлений. В то же время расходы по всем статьям оказались выше запланированных, что также привело к тому, что на конец года денежных средств оказалось значительно меньше, чем было запланировано.

Рассмотрим выполнение бюджета затрат на заработную плату (табл. 3.4).

Таблица 3.4 - План-фактовый анализ бюджета затрат на заработную плату по ООО «Сибирский Коммерческий Центр» за 2005 год, руб.

Из табл. 3.4 видно, что затраты на заработную плату оказались несколько выше запланированных показателей, но это нельзя считать отрицательным моментом, так как связано это с тем, что было продано больше товара Б, а значит понадобились дополнительные затраты труда.

Рассмотрим показатели прогнозного баланса, сравнив его с фактическими показателями (табл. 3.5).

В результате план-фактного анализа прогнозного баланса, можно сделать вывод, что большинство фактических показателей не совпали с плановыми. Возможно, прогноз был слишком оптимистичен. Даже показатели эффективности деятельности организации, рассчитанные по данным баланса фактического и прогнозного различаются, причем не в пользу первого.

Таблица 3.5 - План-фактовый анализ прогнозного баланса по ООО «Сибирский Коммерческий Центр» за 2005 год, тыс. руб.

|

Показатели |

Отклонение (+, -) |

Выполнение плана, % |

||

|

1 АКТИВЫ, всего 1.1 Внеоборотные активы, всего а) нематериальные активы б) основные средства в) долгосрочные финансовые вложения 1.2 Оборотные активы, всего а) запасы сырья и материалов б) незавершенное производство в) запас готовой продукции г) НДС по приобретенным ценностям д) дебиторская задолженность е) краткосрочные финансовые вложения ж) денежные средства 1.3 Убытки |

||||

|

2 ПАССИВЫ, всего 2.1 Капитал и резервы, всего а) Уставный капитал б) добавочный капитал в) прибыль прошлых периодов г) прибыль текущего месяца 2.2 Долгосрочные пассивы 2.3 Краткосрочные пассивы а) краткосрочные кредиты б) кредиторская задолженность поставщикам и подрядчикам по оплате труда по налогам в) прочие краткосрочные пассивы |

||||

|

3 Коэффициенты: 3.1 Текущая ликвидность 3.2 Срочная ликвидность 3.3 Абсолютная ликвидность 3.4 Отношение собственных и заемных средств |

В целом же по результатам проведенного анализа можно сделать вывод, что большинство показателей спрогнозированы достаточно правильно, причем некоторые прогнозируемые параметры, характеризующие эффективность деятельности ООО «Сибирский Коммерческий Центр» удалось даже перевыполнить. Хотя некоторые плановые показатели так и не были достигнуты.

Тема 11. АНАЛИЗ ИСПОЛНЕНИЯ ОПЕРАЦИОННОГО БЮДЖЕТА

1. Сущность анализа операционного бюджета

2. Вертикальный анализ операционного бюджета

3. Горизонтальный анализ операционного бюджета

Операционный бюджет – это подбюджет 1-го уровня, входящий в состав сводного бюджета и являющийся планом доходов, расходов и конечных финансовых результатов на конечный бюджетный период.

Составление детализированного операционного бюджета и его анализ наиболее актуален для тех организаций, где представлена предпринимательская деятельность наряду с основной.

Анализ исполнения операционного бюджета представляет собой типичный пример перехода от абстрактного к конкретному, иначе говоря от исследования формальных (математических) связей по линии «отклонение фактора - эффект на результирующий показатель» к содержательным (эконометрическим) связям в ракурсе «отклонение фактора - отклонения «смежных» факторов -> совокупный эффект на результирующий показатель» (см. схему 1). При этом вертикальный (формальный) факторный анализ является основой проведения горизонтального (содержательного) межфакторного анализа, по результатам которого уже можно сформулировать предварительные выводы о причинах отклонений показателей операционного бюджета (схему 1).

Схема 37. Алгоритм проведения план-факт анализа исполнения операционного бюджета

1- й этап |

Факторный анализ" href="/text/category/faktornij_analiz/" rel="bookmark">факторного анализа служит сводный отчет о финансовых результатах предприятия «выходная» форма операционного бюджета, детализированный (дисегрегированный) по статьям затрат. Анализ имеет многоуровневый характер, то есть проводится в несколько этапов.

Заметим, что вертикальный факторный анализ проводится на основе именно сводного отчета. Данные отчета о финансовых результатах по видам предпринимательской деятельности используются здесь лишь по мере необходимости. Это обусловлено методологией комплексного анализа исполнения сводного бюджета.

На этапе вертикального факторного анализа исследуются преимущественно формальные (иерархические) связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку. Организация же, как и любая сложная система, характеризуется единством формальных (вертикальных) и функциональных (горизонтальных) связей между факторами. Например если в модели вертикального факторного анализа нет взаимозависимости между блоками «Физический объем реализации» и «Прямые коммерческие расходы », то это не означает, что связь между этими двумя факторами в хозяйственной деятельности организации нет совсем, просто данная зависимость носит функциональный (горизонтальный) характер и исследуется на второй стадии комплексного анализа операционного бюджета- стадии горизонталь ного межфакторного анализа. Строго говоря, уже на первой стадии анализируются некоторые горизонтальные связи (например, при расчете факторов отклонений цен, количества, объемов и пр.), ибо исследовать форму, полностью абстрагируясь от содержательной стороны, просто невозможно. Тем не менее диалектика перехода от формы к содержанию обусловливает необходимость содержательного (горизонтального) анализа на основе количественных данных формальной (вертикальной) модели. Отчет о финансовых результатах по видам продукции, на базе которого производится изучение взаимозависимостей «издержки-объем-прибыль», как раз является основой горизонтального анализа. На первой же стадии исследованию, в основном, подвергаются сводные данные управленческого отчета о финансовых результатах, построенного на основе сводного отчета о финансовых результатах.

3. Горизонтальный факторный анализ исполнения операционного бюджета

Итак, краеугольным камнем горизонтального факторного анализа является расчет совокупного эффекта от изменения первичных факторов хозяйственной деятельности. Совокупный эффект при этом рассматривается как разница совокупного изменения доходной части финансовых результатов и изменения совокупных издержек в результате «точечного изменения первичного фактора. Следовательно, количественно специфицируются и суммируются все последствия на конечные финансовые результаты, которые имело конкретное управленческое решение либо определенное изменение ситуации на рынке. Отметим, что так как мы рассматриваем анализ исполнения краткосрочного бюджета, то уровень рыночной неопределенности здесь очень невелик, и, следовательно, будет иметь небольшой «вес» и при проведении горизонтального факторного анализа. Скажем, при рассмотрении взаимозависимости «цена - физический объем» изменение объемов сбыта будет трактоваться исключительно как следствие управленческих решений в области ценообразования , а не как резкое (в течение бюджетного периода) изменение емкости рынка .

Расчет совокупного эффекта отклонений первичных (контролируемых) факторов хозяйственной деятельности на динамику конечных финансовых результатов исключительно важен для обеспечения как планово-аналитической, так и контрольно-стимулирующей функции бюджетирования.

Во-первых, определение совокупного эффекта отдельных факторов на динамику чистой прибыли весьма существенно для разработки бюджета следующего периода (планово-аналитическая функция горизонтального межфакторного анализа). По сути, величины совокупных эффектов различных контролируемых факторов хозяйственной деятельности являются количественным измерением «рычагов» хозяйственной политики предприятия по разным сегментам бизнеса. Именно по результатам расчета совокупных эффектов отдельных факторов можно обоснованно заключить, что, допустим, упорядочение в сфере политики ценообразования в следующем периоде потенциально даст на порядок больший прирост финансовых результатов, чем ужесточение контроля за расходованием сырья и материалов в производстве, то есть возможно определить приоритеты хозяйственной политики. Анализ «сильных и слабых мест» деятельности предприятия за отчетный бюджетный период (SWOT - анализ), проводимый на этапе синтеза, как раз основывается на количественных «выкладках» совокупного эффекта отклонений контролируемых факторов оказываемого на конечные финансовые результаты предприятия.

Во-вторых, расчет совокупного эффекта важен для оценки деятельности отдельных подразделений (центров ответственности) предприятия и расчета их премиального фонда по итогам прошедшего бюджетного периода. Собственно, вся система материального стимулирования на предприятии основывается на фундаментальном принципе равного вознаграждения подразделений за одинаковый вклад в прирост конечных финансовых результатов (более подробно эта система будет рассмотрена в следующей главе). «Точечное» воздействие на сегмент деятельности, являющееся отправной точкой совокупного эффекта, является либо следствием конкретного управленческого решения менеджера (руководителя) высшего или среднего звена (например, по установлению отпускных пен), либо результатом деятельности возглавляемого данным руководителем полразделения (например, перерасход нормативов прямых материальных затрат). И в том, и в другом случае для определения меры эффективности (или неэффективности) деятельности подразделения предприятия и его начальника необходимо установить, какие же реальные последствия повлекло за собой функционирование данного подразделения в отчетном бюджетном периоде и как они отразились на благосостоянии фирмы.

Расчет совокупного эффекта воздействия факторов на конечные финансовые результаты предприятия как раз и является аналитическим инструментом спецификации ответственности отдельных подразделений и должностных лип за динамику финансовых результатов компании в целом.

1. Разделение «чистого» и «комбинированного» эффекта изменения первичных факторов.

Под «комбинированным» эффектом подразумевается то изменение конечных финансовых результатов, которое явилось следствием отклонений двух и более первичных факторов, при этом долю каждого из факторов выделить не представляется возможным. Мы уже затрагивали тему комбинированного эффекта при проведении вертикального факторного анализа. Напомним, что совокупное отклонение выручки раскладывается на отклонение за счет физического объема сбыта, общее ценовое и комбинированное ценовое отклонение:

Д(Р х Б) = ДР х Бо + ДБ х Ро + ДР х ДБ,

где Д(Р х Б) - совокупное отклонение выручки;

ДР х Бо - общее ценовое отклонение;

ДБ х Ро - отклонение за счет физического объема;

ДР х ДБ - комбинированное ценовое отклонение. Комбинированное ценовое отклонение как раз и представляет собой результат комбинированного («совместного») эффекта воздействия на результирующий показатель двух факторов уровня отпускной цены и физического объема продаж. Отметим, что расчет комбинированного эффекта особенно важен в тех случаях, когда факторы, «задействованные» в образовании данного эффекта, контролируются различными подразделениями (центрами ответственности) организации.

2. Принятие в расчет совокупного эффекта косвенных («вмененных») издержек.

Горизонтальный факторный анализ оперирует только количественными значениями факторов, которые наблюдались в отчетном бюджетном периоде (иначе говоря, теми цифрами, которые зафиксированы в сводной таблице отклонений. Между тем, принятие того или иного управленческого решения предполагает выбор из двух или нескольких вариантов. При этом часто по истечении бюджетного периода выясняется, что выбор был сделан не самый оптимальный.

Под вмененными издержками (от англ. opportunity costs ) понимается «упущенная выгода » вследствие отказа от принятия альтернативного управленческого решения. Допустим, до начала бюджетного периода рассматривалась альтернатива («или-или») выпуска на одних и тех же производственных площадях продуктов А и С. Исходя из прогноза емкости рынка и предполагаемого уровня среднерыночных цен выбор был сделан в пользу продукта А по критерию величины маржинального дохода при оптимальной величине физического объема продаж (17,038 млн. руб. против 10 млн. руб. по продукту С). По завершении бюджетного периода выяснилось, что прогноз рыночной конъюнктуры по продукту А был неточным, и фактический маржинальный доход по данному продукту составил всего 4,27 млн. руб. По продукту С при этом маркетинговое исследование относительно емкости рынка и уровня цен подтвердилось. Таким образом, вмененные издержки («упущенная выгода» от ошибочного управленческого решения) составили,27 = 5,73 млн. руб. Отметим, что вмененные издержки «не улавливаются» ни вертикальном, ни горизонтальным план-факт анализом, так как это издержки планирования, а не издержки выполнения плана и по данной категории издержек нет фактических данных, а только «гипотетические» выкладки. Тем не менее в некоторых случаях величина вмененных издержек принятия того или иного стратегического (заложенного в бюджет) либо оперативного (в процессе исполнения бюджета) управленческого решения может быть весьма существенна и должна включаться в расчет совокупного эффекта данного контролируемого фактора хозяйственной деятельности.

Итак, горизонтальный факторный анализ начинается с составления перечня первичных факторов хозяйственной деятель ности. Для того, чтобы специфицировать первичные факторы, достаточно представить строки сводной таблицы отклонений в математической форме как сумму, разность, произведение, частное или тождество параметров хозяйственной деятельности (скажем, выручку по продукту А как Ра х Ба).

Первичные факторы - это те параметры хозяйственной деятельности, которые либо являются субъективными для предприятия, либо полностью определяются изменением внешней (рыночной) конъюнктуры, то есть не являются в хозяйственной деятельности предприятия следствием изменения других параметров.

Методологически очень удобно проводить классификацию первичных факторов хозяйственной деятельности в разрезе отдельных продуктов, или видов деятельности

Затем определяется и анализируется совокупный эффект на результаты деятельности с учетом центра ответственности. Значимость анализа по центрам ответственности (на основе горизонтального межфакторного анализа) заключается в основе построения системы материального стимулирования в организации.

Бюджетирование и контроль затрат: теория и практика Красова Ольга Сергеевна

3.2.2. Цели и сущность анализа исполнения сводного бюджета

Анализ исполнения сводного бюджета является заключительным этапом бюджетного цикла. При этом виде анализа проводится сравнение фактических и плановых данных и анализ отклонений (план – факт).

Проведение план – факт анализа ставит перед собой определенные цели: во-первых, на основе полученных выводов будут вноситься корректировки в стратегию и тактику предприятия и разрабатываться бюджет на следующий бюджетный период, во-вторых, анализ отклонений фактических показателей должен проводиться с учетом структурных подразделений, ответственных за выполнение бюджетных данных показателей.

Весь процесс анализа состоит из трех основных этапов.

Этап 1. Общее изучение .

Изучаются отклонения затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных» форм сводного бюджета.

На данном этапе рассмотрения результатов определяются отклонения по каждому основному подбюджету. Первым рассматривается самый большой бюджет– операционный [материал написан по книге «Бюджетирование промышленных предприятий» Щиборщ К.В., 50].

Рассмотрение показателей по операционному бюджету основывается на сводном отчете о финансовых результатах .

Таблица 3.23. Сводный отчет о финансовых результатах

Чистая прибыль предприятия уменьшилась на 7 тыс. руб. по сравнению с бюджетным показателем, при этом основной причиной уменьшения финансовых результатов стало падение объема продаж на 10 тыс. руб. Но одновременно с падением выручки от реализации увеличивается себестоимость реализации, что является еще одной причиной снижения финансовых результатов. Снижение налоговых отчислений связано с уменьшением налоговой базы. Постоянные издержки остались неизменными, что означает, что колебания объема продаж не вышли за порог «релевантности». В целом предприятие за период оставалось в зоне «безубыточности– несмотря на снижение рентабельности продаж, маржинальный доход перекрывал постоянные расходы, однако с учетом налоговых начислений предприятие приблизилось к критической точке, за которой следуют убытки.

Инвестиционный бюджет изучается на базе отчета об инвестициях . На данном этапе большую часть занимает описание отклонений, более детальный анализ с выявлением причин данных отклонений производится на втором этапе план – факт анализа.

Таблица 3.24. Отчет об инвестициях (млн. руб.)

По данным таблицы, можно сказать, что инвестиционный бюджет был не выполнен и по объемам освоения, и по объектам капитального строительства. Можно предположить, что основной причиной невыполнения бюджетных показателей послужило сокращение источников финансирования. По плану инвестиционный бюджет был меньше запланированной чистой прибыли предприятия на бюджетный период, которая составила всего 1 млн. руб. (см. таблицу 3. 23), а это меньше и фактических и плановых инвестиционных затрат за отчетный период.

Финансовый бюджет изучается на основе двух выходящих форм: отчета о движении денежных средств, отчет об изменении финансового состояния.

В бюджете движения денежных средств на бюджетный период было заложено превышение денежных поступлений над денежными расходами (профицит) в размере 10 млн. руб. Основной статьей денежных поступлений выступала выручка за реализованную продукцию. Из структуры отчета видим, что в планируемом периоде предприятие предполагало проведение политики оздоровления путем увеличения абсолютной ликвидности и чистого оборотного капитала.

Таблица 3.25. Отчет о движении денежных средств (тыс. руб.)

Фактические денежные поступления превысили запланированную величину за счет опережающего снижения текущих выплат над снижением денежных поступлений. Для того, чтобы сбалансировать поступления и расходы, предприятие сократило некоторые статьи расходов (ряд статей при сокращении чревато неприятными последствиями).

При изучении отчета об изменении финансового состояния определяются отклонения от плановых показателей, а также статьи оборотных активов и текущих пассивов, которые повлияли на изменения показателей платежеспособности.

Таблица 3.26. Отчет об изменении финансового состояния (тыс. руб.)

На момент начала отчетного периода величины ликвидных активов и текущих обязательств были сбалансированы, но наблюдалась неоптимальная структура оборотных активов (их «вес» в совокупных оборотных средствах составлял 61,2 %, тогда как денежные средства составляли всего 5,54 %). Финансовым планом предусматривалось достижение положительного сальдо денежных поступлений и расходов в размере 10000 тыс. руб., и увеличение совокупных оборотных активов предприятия на 31000 тыс. руб., а краткосрочных обязательств – на 25100 тыс. руб. В результате чего плановые коэффициенты текущей платежеспособности должны были быть сбалансированными.

При анализе финансового бюджета необходимо принимать во внимание особенности финансового планирования на промышленных предприятиях. Во-первых , основной целью планирования является поддержание сбалансированности величины и структуры оборотных активов и краткосрочных обязательств, при этом основным ориентиром служит коэффициент ликвидности на конец бюджетного периода. Во-вторых, существует несколько вариантов «приведения» показателей ликвидности к уровню оптимальных значений: путем реструктуризации оборотных активов; уменьшением краткосрочных обязательств при неизменной величине остатка денежных средств; одновременным увеличением (уменьшением) остатка денежных средств и краткосрочных обязательств и увеличение остатка денежных средств при одновременном уменьшении величины краткосрочных обязательств. В-третьих , на практике финансовое планирование жестко ограничено, и эти ограничения задаются динамикой производственного и финансового цикла компании. Сам финансовый бюджет является составной частью генерального бюджета и взаимосвязан с другими функциональными бюджетами, которые определяют плановые изменения отдельных статей финансового бюджета.

На конец бюджетного периода величина коэффициентов ликвидности по факту составила: коэффициент текущей ликвидности – 1,87 (по плану 1,9), коэффициент срочной ликвидности – 0,92 (по плану 0,8), коэффициент абсолютной ликвидности – 0,32 (по плану 0,195). Следовательно: превышение фактического значения коэффициента абсолютной ликвидности говорит о наличии избытка денежных средств у предприятия, а увеличение коэффициента срочной ликвидности явилось как раз следствием превышения запланированного остатка денежных средств. Скорее всего, в отчетном бюджетном периоде планировался рост объема продаж, который превышал рост объема производства. Увеличение оборотных средств, заложенное в бюджете должно было обеспечить выполнение плана по выпуску и продажам. Таким образом, в отчетном бюджетном периоде наблюдалась «классическая» финансовая политика, при которой рост оборотного капитала обеспечивался за счет краткосрочного привлечения средств, а инвестиции финансировались за счет собственных и заемных средств.

Этап 2. Анализ исполнения функциональных бюджетов .

Операционный бюджет.

Анализ исполнения операционного бюджета представляет собой процесс, состоящий из трех этапов: вертикального, горизонтального анализа и формулировки предварительных выводов по исполнению бюджетных показателей (алгоритм проведения представлен на схеме 3.5).

Вертикальный факторный анализ . Данный анализ представляет собой математическую модель, в которой показатели высшего уровня раскладываются по факторам – показателям низшего уровня. Целевым показателем модели являются величины конечных финансовых результатов предприятия за бюджетный период.

Схема 3.5. Проведение анализа исполнения операционного бюджета

Методология проведения расчетов строится в соответствии со схемой анализа «Сверху вниз». Базой для вертикального факторного анализа служит отчет о финансовых результатах предприятия, детализированный по статьям затрат. На данном этапе анализа исполнения бюджета исследуются преимущественно формальные связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку (схема 3.6).

Шаг 1. Анализ отклонений чистой прибыли (конечного финансового результата). Факторами формирования чистой прибыли являются валовая прибыль (прибыль до вычета всех налогов) и величина начисленных за бюджетный период налогов.

Схема 3.6. Схема вертикального факторного анализа

Анализ отклонений по отдельным видам налогов производится путем «разложения» совокупного отклонения фактической величины от плановой на отклонение базы начисления (БН) и отклонение ставки начисления (СН):

![]()

Следовательно, величина отклонения фактически начисленного налога от запланированной бюджетной величины составит:

где?ВН – отклонение величины начисленного налога за отчетный период по факту и по плану,

ВН1 – фактическая величина начисленного налога,

ВН0 – плановый показатель начисленного налога,

БН1 – фактическая база начисления налога,

БН0 – плановая база начисления налога,

БН – отклонение фактической величины базы начисления от плановой,

СН1 – фактическая ставка начисления налога,

СН0 – плановая ставка начисления налога,

СН – отклонение фактической величины ставки начисления налога от бюджетной,

[?БН * СН0] – отклонение базы начисления (часть совокупного отклонения величины начисленного налога),

[?СН * БН1] – отклонение ставки начисления (часть совокупного отклонения величины начисленного налога).

Основой для начисления налога на прибыль является валовая прибыль, рассчитанная методом «по оплате», другими словами, это величина денежных поступлений за реализованную продукцию в отчетном периоде за минусом себестоимости реализации данной продукции.

Налог на добавленную стоимость (НДС) рассчитывается «методом зачетов» (разность между НДС от выручки и НДС по оплаченным поставщиками закупкам товарно-материальных ценностей). Налог на добавленную стоимость от выручки рассчитывается так же как и налог на прибыль, с помощью метода «по оплате». Факторное разложение начисленного налога на добавленную стоимость производится следующим образом:

Разложение НДС от выручки и по приобретенным товарно-материальным ценностям производится по формуле, аналогичной разложению налога на прибыль.

Для проведения первого шага вертикального факторного анализа операционного бюджета данные берутся из следующих источников:

1) данные (фактические и плановые) по базе начисления налога на прибыль и НДС – это расчетные величины на основе фактических и плановых значений выручки, баланса дебиторской задолженности и денежных поступлений;

2) фактические данные по начисленным налогам – кредитовый оборот по счету 68;

3) фактические данные по НДС оплаченному поставщиками за приобретение товарно-материальных ценностей, списанному на реализацию – кредитовый оборот по счету 19;

4) фактические данные по валовой прибыли – сумма кредитового (дебетового) сальдо по счету 99.

Шаг 2. Анализ отклонений валовой прибыли. Данное отклонение можно разложить по факторам отклонений физического объема и цены по видам продукции, реализуемой в бюджетном периоде. Математически это выглядит следующим образом:

где ?(Р*Б) – совокупное отклонение выручки; ?Р*Б 1 – отклонение цен (произведение разности между фактической и плановой ценами на фактический объем продаж бюджетного периода). Данное отклонение рассчитывается по каждому виду продукции отдельно, а полученные результаты в итоге суммируются; ?Б*Р? – отклонение физического объема (произведение разности между фактическим и плановым объемом продаж бюджетного периода на плановый уровень цены реализации). Также данное отклонение рассчитывается по отдельным видам продукции, а в итоге суммируются.

Благоприятным ценовым отклонениям, в разрезе отдельных видов продукции, соответствуют неблагоприятные отклонения в объеме продаж. Это объясняется рыночным законом спроса (эластичностью спроса по цене), где работает обратно-пропорциональная связь «цена – физический объем». Для сбытовой политики предприятия эффективность ценообразования будет определятся уровнем цены, при которой величина дохода от продажи по конкретному виду продукции будет максимальной (при определенной емкости рынка):

где М – величина маржинального дохода (по каждому виду продукции),

Р(Б) – уровень отпускной цены,

Б – величина объема продаж,

с – себестоимость реализации единицы данного вида продукции,

(Р(Б)*Б) – величина выручки от реализации,

(с*Б) – величина себестоимости реализации данного объема продаж.

В теоретическом аспекте анализа предполагается, что издержки планирования равны 0, то есть плановые показатели соответствуют оптимальной модели функционирования данного предприятия, с учетом всех существенных факторов. Но на практике, это не всегда так, поэтому для большей достоверности плановых показателей дополнять анализ отклонения выручки ретроспективным анализом (сравнение фактических величин бюджетного периода с фактическими результатами предыдущего бюджетного периода).

Отклонение цен по каждому виду продукции (интегральное ценовое отклонение) является суммой индекса отпускной цены (общее ценовое отклонение) и динамикой физического объема продаж данного вида продукта по новой цене реализации (комбинированное ценовое отклонение):

Математически величина комбинированного отклонения представляет собой «неразложимый остаток» результирующего показателя: С = А*В.

В совокупном отклонении результирующего показателя комбинированные факторные отклонения можно представить графически (рис. 2).

Обычно комбинированное отклонение прибавляется к отклонению качественного фактора, например, если качественным параметром является фактор В, то отнесение неразложимого остатка к отклонению за счет фактора В выглядит следующим образом:

Проводя анализ с помощью данной формулы, совокупных отклонений общепроизводственных расходов по факторам базы и ставки распределения – качественным параметром будет выступать ставка распределения, для совокупного отклонения начисленного налога по факторам базы и ставки начисления – ставка начисления, для совокупного отклонения выручки по факторам объема продаж и цены – качественным параметром выступает цена.

На данном шаге вертикального анализа плановые показатели стоимостного, физического объема продаж и цен, а также величина себестоимости реализации берутся из оперативной отчетности. Показатели фактического уровня цен и объема реализации берутся из оперативной отчетности отдела сбыта. Показатели фактической величины объема реализации и себестоимости реализации берутся в бухгалтерии по данным бухгалтерского учета и отчетности.

Шаг 3. Анализ отклонения себестоимости. Себестоимость реализованной продукции включает в себя три категории затрат:

1) затраты списанные на оплату себестоимости готовой продукции;

2) прямые коммерческие расходы;

3) постоянные расходы: общехозяйственные и общие коммерческие.

При этом списанная на оплату готовой продукции себестоимость и прямые коммерческие расходы в совокупности составляют переменные расходы.

Факторный анализ себестоимости готовой продукции, списанной в отчетном периоде на реализацию, проводится на нижних ступенях вертикального анализа. На данном этапе внимание уделяется прямым коммерческим и постоянным расходам.

Величина прямых коммерческих расходов за бюджетный период определяется двумя факторами: экстенсивным (величиной показателей хозяйственной деятельности, определяющих отдельные статьи прямых коммерческих затрат) и интенсивным (величиной прямых коммерческих расходов на единицу продукции в расчете на единицу генератора затрат по данной статье прямых коммерческих расходов). При этом экстенсивный фактор (генератор затрат) определяется в показатель базы распределения, а интенсивный фактор– в показатель ставки распределения.

Исходя из этого подхода расчет величины прямых коммерческих расходов строится по системе комплексного нормативного учета (система стандарт-директ-костиг), которая является нормативной базой проведения факторного анализа.

Разложение совокупного отклонения величины прямых коммерческих расходов на отклонение за счет базы распределения и отклонение ставки распределения производится по следующей формуле:

где?ПКР – это совокупное отклонение прямых коммерческих расходов,

СР * БР 1 – отклонение за счет ставки распределения,

БР * СР? – отклонение за счет базы распределения.

«Отправным» моментом факторного анализа прямых коммерческих расходов является сопоставление динамики совокупной величины отдельных статей прямых коммерческих расходов и совокупной величины показателей, принятых в качестве баз распределения для этих статей затрат. На этой основе рассчитываются фактическая и плановая величина ставок распределения в разрезе статей прямых коммерческих расходов. Дальнейшее проведение факторного анализа в разрезе статей затрат дает «расшифровку» совокупного отклонения величины прямых коммерческих расходов, а в разрезе видов продукции – «расшифровку» отклонения величин баз распределения.

Данные по плановой величине прямых коммерческих расходов берутся из утвержденного бюджета прямых коммерческих расходов, а фактическая величина прямых коммерческих расходов рассчитывается бухгалтерией на основании дебета сч. 44.

Первичный факторный анализ постоянных расходов производится путем разложения на бюджеты общехозяйственных и общих коммерческих расходов. Дальнейший анализ идет по линии разложения на факторы цен и физического объема по бюджетам и отдельным статьям постоянных расходов. При этом под «ценами» постоянных расходов понимаются средние за период удельные (на 1 единицу) величины отдельных статей расходов, а под «физическим объемом» отдельных статей постоянных расходов подразумевается их натурально-вещественное измерение.

Разложение совокупного отклонения по отдельным бюджетам постоянных расходов по факторам цен и физического объема производится по стандартной формуле:

где?З – общее отклонение по данной статье затрат подбюджета постоянных расходов,

Б – отклонение физического объема затрат по данной статье,

Б * Р? – отклонение затрат по фактору физического объема.

Система комплексного нормативного учета предоставляет необходимую информацию для проведения факторного анализа постоянных расходов по линии «отклонения цены – отклонения физического объема». По дебету счетов 26, 44 в течение бюджетного периода производится начисление фактической величины расходов, а списание с кредита этих счетов в дебет счета 90 производится в соответствии с установленными в бюджете ценовыми нормативами. В результате дебетовый остаток по данным счетам к концу бюджетного периода характеризует ценовое отклонение по бюджетам постоянных расходов.

Шаг 4. Анализ отклонений себестоимости готовой продукции, списанной на реализацию, и себестоимости выпуска. Списанная на реализацию себестоимость готовой продукции формируется за счет себестоимости выпуска и изменения остатков готовой продукции на начало и конец бюджетного периода. Себестоимость выпуска, в свою очередь, складывается из производственных затрат и изменением остатков незавершенного производства. Производственные затраты состоят из прямых затрат и общепроизводственных расходов.

Детальный факторный анализ исполнения бюджета прямых затрат вместе с динамикой структуры себестоимости выпуска проводится на следующем этапе вертикального анализа. На данном шаге анализа осуществляется рассмотрение причин отклонения общепроизводственных расходов. Анализ отклонений общепроизводственных расходов производится в разрезе факторов базы распределения и ставки распределения по каждой статье общепроизводственных расходов отдельно.

Разложение отклонения отдельных статей общепроизводственных расходов по отклонениям за счет факторов базы и ставки распределения производится аналогично разложению отклонений по прямым коммерческим расходам.

На данном этапе особое внимание следует уделить такой статье общепроизводственный расходов, как амортизация. Амортизация относится к категории так называемых фиксированных затрат, которые определяются долгосрочным бюджетом и зависят в первую очередь от объема инвестиционных вложений и иных долгосрочных программ. По этой причине в рамках краткосрочного операционного бюджета факторный анализ отклонений фиксированных затрат не производится. Вместе с тем, амортизация относится к переменным затратам и в бухгалтерском учете производится распределение этой статьи по продуктам на основе выбранной базы распределения.

Плановые величины остатков незавершенного производства, готовой продукции, прямых затрат и общепроизводственных расходов для факторного анализа берутся из утвержденного проекта сводного бюджета, фактические данные по стоимостным показателям остатков, прямых затрат и общепроизводственных расходов – из бухгалтерского учета и отчетности предприятия. Величина отклонений общепроизводственных расходов за счет фактора ставки распределения определяется по дебетовому остатку по счету 25, а плановые данные по базам распределения общепроизводственных расходов – по данным утвержденного проекта сводного бюджета.

Шаг 5. Анализ исполнения подбюджетов прямых производственных затрат . Поведение прямых производственных затрат тесно взаимосвязано с динамикой выпуска продукции предприятия. Сравнительный анализ динамики статей прямых производственных затрат и объема выпуска является важной составляющей для горизонтального факторного анализа производственной себестоимости.

Динамика отдельных статей затрат определяется двумя факторами:

1) ценовым (стоимостные величины по статьям затрат зависят не только от физического объема производства, но также от динамики цен);

2) структурным (изменение структуры производимой продукции, влечет за собой изменение структуры прямых производственных затрат).

По каждой статье производственных затрат можно выделить отклонение цен и количества, для чего необходимо знать показатели, характеризующие цену одной единицы затрат. Такими показателями являются: по основным материалам – средневзвешенная удельная себестоимость списания единицы материалов в производство; по заработной плате – средневзвешенная стоимость одной единицы потребленных в производстве прямых трудозатрат; по энергии – себестоимость для предприятия 1кВт. час, 1Гкал.

Сложнее, когда натуральные единицы ресурсов, объединенных по своему производственному потреблению в одну статью, несопоставимы по измерению (например, 1 метр сырья и 1 килограмм). В этих случаях несопоставимые единицы трактуются как отдельные статьи затрат, и по ним отдельно считается ценовое и количественное отклонение, а затем производится суммирование величин отклонений по агрегировнным видам ресурсов в производстве.

Ценовое и количественное отклонения по прямым производственным затратам определяются по стандартной формуле:

где?З – общее отклонение по данной статье затрат прямых производственных расходов,

Р – отклонение цены натуральной единицы затрат по данной статье,

Б 1 – фактический физический объем затрат по данной статье,

Б – отклонение количества натуральных единиц затрат по данной статье,

Р? – плановый уровень цены натуральной единицы затрат по данной статье,

Р * Б 1 – отклонение затрат по фактору цены,

Б * Р? – отклонение затрат по фактору количества.

С ценовым фактором динамики производственных затрат тесно связано выполнение бюджета снабжения . В бюджет закупок входят только переменные затраты по заготовлению, а постоянные расходы учитываются на счете 26 и входят в бюджет общепроизводственных расходов. Переменные затраты по закупке не являются частью отчета о прибылях и убытках и относятся на балансовую стоимость заготовляемых материальных оборотных ресурсов, однако, цены и объем закупаемых ресурсов непосредственно влияют на себестоимость их списания в производство. Себестоимость списания материалов в производство определяется как средневзвешенная между начальным остатком материалов и закупками за бюджетный период.

Бюджет закупок влияет не только на исполнение бюджетов прямых производственных затрат, но и на бюджеты прямых коммерческих расходов, общепроизводственных расходов, общехозяйственных расходов, так как в этих бюджетах присутствуют статьи потребления материальных ресурсов.

Для проведения пятого этапа вертикального факторного анализа плановые стоимостные данные по прямым затратам, себестоимости выпуска, закупкам сырья и материалов берутся из утвержденного проекта сводного бюджета, а плановые величины данных показателей в натуральном выражении – из приложений к сводному бюджету. Фактические показатели по величине и структуре прямых затрат, себестоимости выпуска, себестоимости заготовления сырья и материалов рассчитываются бухгалтерией на основании дебетовых сальдо по счетам 20,40,10; отклонение за счет фактора цен определяется по бюджету снабжения.

Данные результатов всех пяти уровней анализа объединяются в одну сводную таблицу отклонений , которая представляет собой систематизацию результатов всех пяти уровней вертикального факторного анализа (пример сводной таблицы отклонений приведен в таблице 3.27).

Сводная таблица отклонений является удобным инструментом для работы аналитика, но она не позволяет сделать ни одного практического управленческого вывода об относительной роли того или иного фактора в динамике финансовых результатов предприятия.

Таблица 3.27. Сводная таблица отклонений (фрагмент)

Сводная таблица отклонений необходима в процессе всего комплексного анализа, так как вертикальный анализ определяет методологию и последовательность проведения всего анализа. Предположим, что руководство предприятия отказывается от проведения вертикального факторного анализа и анализ исполнения операционного бюджета проводит классическим CVP – методом (издержки – объем – прибыль). Такой подход очень часто встречается в практической деятельности компаний.

В ходе классического анализа берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические показатели, на графике получаются две точки – плановая и фактическая. Эти точки соединяются прямой и начинается поиск объяснения причин отклонений. Сразу выясняется, что валовая прибыль является суммой маржинальных доходов от трех разных видов продукции, по каждому из которых существует свой CVP – график. После построения графиков по каждому виду продукции снова выясняется, что не все факторы учтены– необходимо разделять по каждому виду продукции коммерческие и производственные издержки, поведение которых зависит от объемов выпуска и продаж. После введения этой предпосылки окажется, что отклонения выпуска и товарного остатка по каждому виду продукции влияют на себестоимость и рентабельность реализации через баланс производства и выпуска и т. д. В результате, в лучшем случае, аналитик в конечном итоге вынужден будет построить сводную таблицу отклонений, от которой он первоначально отказался. В худшем случае, он просто пропустить какой-либо из существенных факторов, а это уже чревато неприятностями.

Таким образом, достоинство сводной таблица (вертикального факторного анализа) заключается в охвате всех факторов хозяйственной деятельности, приведших к отклонениям целевого результата.

Сводная таблица отклонений является конечным документом вертикального факторного анализа и начальным этапом для проведения горизонтального анализа (схема 3.7).

Схема 3.7

Горизонтальный факторный анализ. Главной целью горизонтального анализа является расчет совокупного эффекта от изменения первичных факторов хозяйственной деятельности.

Совокупный эффект рассчитывается как разница совокупного изменения доходной части финансовых результатов и изменения совокупных издержек в результате изменения первичного фактора.

Расчет совокупного фактора эффекта отклонений первичных факторов хозяйственной деятельности важен для обеспечения функций бюджетирования, так как определение совокупного эффекта отдельных факторов на динамику чистой прибыли оказывает влияние на разработку бюджета следующего периода.

Определение совокупного эффекта имеет ряд особенностей: во-первых, разделяется «чистый» и «комбинированный» эффект изменения первичных факторов. Под «комбинированным» эффектом понимают то изменение конечных финансовых результатов, которое явилось следствием отклонений двух или более первичных факторов, при этом долю каждого из факторов выделить невозможно. Во-вторых, принимается в расчет совокупный эффект косвенных (вмененных) издержек. Горизонтальный факторный анализ оперирует только количественными значениями факторов, которые определяются в бюджетном периоде. Между тем, принятии того или иного управленческого решения предполагает выбор из двух или нескольких вариантов, при этом часто по истечении отчетного периода выясняется, что выбор был сделан не самый оптимальный. Под вмененными издержками понимается «упущенная выгода» вследствие отказа от принятия альтернативного управленческого решения, они не «улавливаются» ни вертикальным, ни горизонтальным анализом, так как это издержки планирования, а не издержки выполнения плана. Тем не менее величина вмененных издержек должна включаться в расчет совокупного эффекта для принятия управленческого решения.

Горизонтальный факторный анализ начинается с составления перечня первичных факторов хозяйственной деятельности . Первичный факторы– это те параметры хозяйственной деятельности, которые либо являются субъективными для предприятия, либо полностью определяются изменением рыночной конъюнктуры, то есть не являются в хозяйственной деятельности предприятия следствием изменения других параметров.

Схема 3.8

К первичным факторам не относятся: показатели физического объема реализации по видам продукции, изменение конечных остатков некоторых активов (складские остатки сырья, остатки незавершенного производства, складские остатки готовой продукции), амортизациеемкость продукции (отношение величины начисленной амортизации и количеством выпущенных за период видов продукции).

После спецификации перечня первичных факторов хозяйственной деятельности, каждый из факторов рассматривается отдельно на предмет расчета совокупного эффекта на конечные финансовые результаты.

Расчету совокупного эффекта должно предшествовать составление схемы межфакторных связей параметра, на основе которой последовательно калькулируется совокупный эффект (за пример возьмем ценовой параметр.).

Общая схема совокупного эффекта ценового параметра будет выглядеть следующим образом (схема 3.8):

Изменение цен на продукт по закону спроса приведет к обратно пропорциональному изменению физического объема продаж (1). Отклонения цены и физического объема в совокупности обусловливают изменение выручки от реализации (2). В свою очередь, изменение показателей объемов (физического объема продаж и выручки) приводит к отклонениям прямых коммерческих расходов по базе распределения (3), а изменение физического объема продаж в соответствии с равенством «Сбыт = Производство – Изменение запасов готовой продукции» определяет динамику товарных остатков и физического объема выпуска (4).

Изменение физического объема выпуска влечет за собой отклонения величины производственных затрат и остатков незавершенного производства (5). Вместе отклонения производственных затрат и прямых коммерческих расходов через баланс закупок и потребления материалов влияют на бюджет снабжения (6). Это имеет обратный эффект в виде изменения удельной величины списания сырья и материалов на счета затрат (производство, административные расходы и коммерческую деятельность), что, естественно, влияет на себестоимость реализации и конечные финансовые результаты (7.1, 7.2). Скорректированные в результате предыдущих межфакторных отклонений выручка и себестоимость реализации обусловливают отклонения маржинального дохода (8), а отклонение маржинального дохода – изменение налога на добавленную стоимость и налога на прибыль (9). Отклонение прочих налогов также может наблюдаться в этой цепочке межфакторных взаимодействий, например, через базу начисления налога на имущество (10). Вместе изменение маржинального дохода и налогов дает изменение чистой прибыли (11). Таким образом, непосредственный эффект на конечные финансовые результаты складывается из межфакторных зависимостей 1-11., но дополнительно к ним могут существовать и вмененные издержки.

Конечным результатом горизонтального анализа операционного бюджета является составление сводной таблицы отклонений параметров операционного бюджета, которая обобщает расчеты эффекта, оказываемого на конечные финансовые результаты отклонений по отдельным факторам хозяйственной деятельности. Теоретически окончательные данные сводной таблицы вертикального факторного анализа и сводной таблицы горизонтального межфакторного анализа должны совпадать, но на практике невозможно учесть все комбинированные эффекты факторов на конечные финансовые результаты предприятия, поэтому некоторые несоответствия допускаются.

По результатам горизонтального анализа можно делать определенные нормативные выводы о наиболее сильных и слабых местах в хозяйственной деятельности предприятия за прошедший период.

Анализ «сильных» и «слабых» сторон в экономической литературе носит название SWOT – анализ, который как раз и основывается на сравнении величин совокупного эффекта по различным факторам хозяйственной деятельности.

Вариантом горизонтального анализа является трендовый анализ (анализ тенденций развития), при котором каждая позиция отчетности сравнивается с рядом показателей предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и особенностей функционирования в конкретном периоде.

Трендовый анализ носит перспективный характер, поскольку на основе изучения закономерности экономического показателя позволяет запрогнозировать величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, влияющем на изменение переменной, – временной интервал. Уравнение регрессии дает возможность построить линию, отражающую теоретическую динамику анализируемого показателя рентабельности. Подставив в полученное уравнение регрессии порядковый номер планируемого года, рассчитывают прогнозное значение показателя.

Необходимо определить с помощью трендового анализа изменения рентабельности на текущий год работы предприятия, используя следующие данные:

Воспользуемся методами корреляционно– регрессионного анализа и составим по приведенным данным уравнение регрессии: R = 19,40 – 1,114t.

Рассчитав по уравнению регрессии теоретические значения динамики рентабельности, составим следующую таблицу:

Инвестиционный бюджет.

После анализа операционного бюджета, более правильным считается проведение анализа инвестиционного бюджета. Это объясняется тем, что отклонения финансового бюджета определяются как текущей хозяйственной деятельностью, так и вложениями во внеоборотные активы.

Связь между отклонениями финансового бюджета с отклонениями операционного и инвестиционного бюджетов показана на схеме (схема 3.9).

Схема 3.9

Особенностью инвестиционного бюджета является расчет баланса инвестиций предприятия за бюджетный период, который рассчитывается как:

Доходность инвестиций обычно планируется в рамках долгосрочного планирования на 1 – 3года, поэтому в рамках краткосрочного бюджета подход к инвестициям осуществляется главным образом с целью расходования оборотных средств предприятия на капитальное строительство. Инвестиционный бюджет в рамках краткосрочного периода влияет на текущие доходы и расходы (финансовый результат) за счет: возможной продажи объектов незавершенного строительства и основных средств; начисленных амортизационных отчислений по основным средствам и повышения чистой операционной прибыли в результате введения в строй в рамках краткосрочного бюджетного периода объектов капитального строительства. Ввод в действие объектов обеспечивает повышение чистой операционной прибыли за счет увеличения выручки и снижения себестоимости выпуска и реализации.

Эффект, оказывающий влияние на финансовое состояние , связан с величиной освоения средств, которая определяется двумя факторами:

1) отклонением величины освоения средств на инвестиционные нужды за счет: вложения денежных средств предприятия, вложения материальных ресурсов предприятия, увеличения расчетов с поставщиками и подрядчиками инвестиционных проектов;

2) отклонением величины целевых источников финансирования.

Финансовый бюджет .

В отличие от предварительного рассмотрения сводных отчетных форм на первом этапе анализа, на данном этапе исследование производится с учетом эффекта воздействия параметров операционного и инвестиционного бюджетов на коэффициенты финансового состояния (глава 3, § 3.1.3). Поэтому более правильным и верным является проведение углубленного анализа финансового бюджета последним, в противном случае никаких новых результатов, по сравнению с предварительным анализом, он не даст.

К собственным «параметрам» финансового бюджета относятся: привлечение собственных средств за счет эмиссии акций, привлечение долгосрочных источников финансирования на инвестиционные цели, привлечение краткосрочных кредитов, погашение кредиторской и дебиторской задолженности, расходование денежных средств. При этом отклонения по большинству статей расчетов баланса являются результатом и операционного, и инвестиционного бюджетов одновременно.

Исполнение финансового бюджета также влияет на конечные финансовые результаты и на финансовое состояние.

Целевым показателем конечных финансовых результатов операционного бюджета является чистая прибыль, инвестиционный бюджет добавляет к этому показателю прибыль (убыток) от продажи объектов незавершенного производства и основных средств. Финансовый же бюджет оказывает эффект на доходы и расходы предприятия за счет: процента по привлечению средств (в основным по кредитам) и эффекта отклонения величины погашения дебиторской задолженности на начисление налогов.

Для расчета эффекта, оказываемого на налогообложение в результате отклонения величины погашения дебиторской задолженности, необходимо подставить фактические данные по погашению дебиторской задолженности к плановому объему реализации и посмотреть, как измениться база начисления налога на прибыль и налога на добавленную стоимость.

Эффект, оказываемый на финансовое состояние складывается из отклонения конечного остатка дебиторской задолженности в результате снижения денежных поступлений от реализации и из отклонений прочих статей денежных расходов и поступлений.

Необходимо заметить, что эффект от исполнения финансового бюджета, оказываемый на финансовое состояние компании, определяется только по исполнению бюджета движения денежных средств.

Этап 3. Формулировка управленческих выводов .

После детального факторного анализа отклонений возможно проведение заключительного этапа анализа, на котором на основе совокупности всех отклонений по трем основным бюджетам формулируются нормативные выводы по итогам исполнения сводного бюджета предприятия в целом и определяются приоритеты и коррективы хозяйственной политики бюджета следующего периода.

Все исследованные отклонения в конечном итоге отражаются в динамическом балансе предприятия – отчете, интегрирующем все остальные сводные отчетные формы.

Таким образом, стадия анализа является одновременно и начальной, и завершающей в бюджетном цикле, с нее начинается составление бюджета следующего периода и ей же заканчивается очередной бюджетный цикл, который соответственно представляет собой неразрывный процесс перехода бюджетирования одного периода деятельности предприятия к следующему периоду.

Из книги Контроль и ревизия: конспект лекций автора Иванова Елена Леонидовна1. Сущность и цели аудита Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ (с изменениями и дополнениями от 30.12.2004 г.): «Аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и

Из книги Финансы: конспект лекций автора Котельникова Екатерина1. Социально-экономическая сущность государственного бюджета Бюджет является звеном финансовой системы государства и выражает экономические (денежные) отношения по поводу образования доходов и финансированию расходов органов государственной власти и местного

Из книги Бюджетная система РФ автора Бурханова Наталья1. Экономическая сущность и содержание бюджета Государственный бюджет является механизмом, который позволяет государству проводить социальную и экономическую политику в нашей стране.Через государственный бюджет осуществляется влияние на образование и использование

Из книги Контроль и ревизия автора Иванова Елена Леонидовна30. Сущность и цели аудита Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ «Аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетностиНа

Из книги Финансы автора Котельникова Екатерина22. Социально-экономическая сущность государственного бюджета Бюджет является звеном финансовой системы государства и выражает экономические (денежные) отношения по поводу образования доходов и финансированию расходов органов государственной власти и местного

Из книги Банковское дело: шпаргалка автора Шевчук Денис АлександровичТема 47. Сущность, цели и методы финсового анализа (ФА) ФА – метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчётности. ФА – это способ накопления, трансформации и использования информации финансового характера. Содержание и

Из книги Финансы и кредит автора Шевчук Денис АлександровичТема 59. Баланс КБ. Его структура. Цели и методы анализа Баланс КБ – это сводная итоговая таблица в которой отражены обобщенные статьи, характеризующие пассивные и активные операции на определенную дату. Балансы КБ подразделяются на годовые и промежуточные: полугодовые,

Из книги Бюджетирование и контроль затрат: теория и практика автора Красова Ольга Сергеевна129. Сущность, роль и методы финансового анализа Анализ хозяйственной деятельности (без привязки к отрасли и выделения в самостоятельную науку) существует с незапамятных времен и лежит в основе всей практической и научной деятельности человека (Шевчук Д. А. Анализ

Из книги Организация управленческого учета в строительстве автора Чернышев В. Е.3.2. Контроль и анализ исполнения бюджета

Из книги Анализ финансовой отчетности. Шпаргалки автора Ольшевская Наталья5.1. Сущность и цели ценовой политики Главной целью управленческого учета в строительной организации является обеспечение менеджмента разных уровней информацией для принятия своевременных и обоснованных решений. Управленческий учет отличается от других видов учета

Из книги Экономический анализ. Шпаргалки автора Ольшевская Наталья70. Цели и задачи анализа баланса коммерческой организации Общая цель анализа баланса – выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями

Из книги Финансы организаций. Шпаргалки автора Зарицкий Александр Евгеньевич35. Сущность понятия «Информационное обеспечение экономического анализа» В системе управления анализ занимает промежуточное место. В функцию учета в качестве составных элементов входят сбор, регистрация и обработка информации. Отсюда следует, что информационное

Из книги Экономика предприятия. Ответы на экзаменационные билеты автора Загородников Сергей Викторович104. Сущность, задачи и методы финансового анализа Финансовый анализ, а также оценка финансового состояния предприятия – важнейшая и неотъемлемая часть финансового менеджмента. Финансовое состояние предприятия характеризуется совокупностью показателей, которые