Срок регистрации выхода участника. Выход участника ооо

ЭТАП 1. ПОДГОТОВКА И ПОДАЧА (НАПРАВЛЕНИЕ) ЗАЯВЛЕНИЯ О ВЫХОДЕ ИЗ ООО

1.1. Подготовка заявления участника о выходе из ООО

Участник ООО вправе выйти из общества путем отчуждения своей доли независимо от согласия других участников или ООО, если это предусмотрено уставом общества (абз. 6 п. 1 ст. 8, абз. 1 п. 1 ст. 26 Закона об ООО).

Президиум ВАС в п. 21 письма от 30.03.2010 N 135 указал, что если устав ООО, созданного до 01.07.2009, содержал положение о праве участников ООО на выход из общества, то это право сохраняется у них и после этой даты независимо от того, внесены ли в устав ООО изменения в связи с приведением его в соответствие с новым законодательством. Если устав ООО, созданного до дня вступления в силу Закона N 312-ФЗ, не содержал такого положения, то с 01.07.2009 его участники не имеют права выйти из ООО в порядке, предусмотренном ст. 26 Закона об ООО.

Ограничения на выход участника из ООО

Не допускается выход участников из общества в следующих случаях (п. 2 ст. 26 Закона об ООО):

Из общества выходит единственный участник.

Участник осуществляет право на выход из общества путем подачи (направления) заявления.

В соответствии с судебной практикой заявлением участника о выходе из ООО может быть признано :

Заявление участника о его исключении из состава участников ООО и выплате действительной стоимости доли;

Протокол общего собрания участников, содержащий запись о выходе участника из ООО и подписанный всеми участниками;

Направленная в ООО телеграмма участника - юридического лица, содержащая уведомление о выходе из ООО;

Форма и содержание заявления о выходе из общества

Заявление о выходе участника из ООО должно быть подано в письменной форме (пп. « б» п. 16 Постановления N 90/14).

В судебной практике по вопросу возможности подтверждения выхода участника из ООО иными (помимо письменного заявления участника) доказательствами сложилось две позиции:

1) Единственным допустимым доказательством выхода участника из общества с ограниченной ответственностью является его заявление, поданное в письменной форме.

2) Письменное заявление участника не является единственным доказательством, подтверждающим его выход из общества с ограниченной ответственностью.

Требования к содержанию заявления о выходе из общества Законом об ООО не установлены.

Образец (форма) заявления о выходе из ООО, подготовлено с использованием правовых актов на 10.10.2012 г.

Руководителю ООО «Силкин и партнеры »

Силкиной Елене Валентиновной

(Ф.И.О.)

от участника Силкин Алексей Александрович

(для ФЛ-Ф.И.О., паспортные данные) (для ЮЛ-наименование, ИНН, ОРГН)

_____________________________________

Адрес: _______________________________

ЗАЯВЛЕНИЕ

В соответствии с п. ___ устава Общества с ограниченной ответственностью

«Силкин и партнеры », а также ст. 26 ФЗ « Об обществах с ограниченной

ответственностью» прошу вывести _Силкина Алексея Александровича ____________

(Ф.И.О., или наименование ЮЛ )

из состава участников ООО «Силкин и партнеры » с выплатой в порядке, установленном

п. 6.1 ст. 23 ФЗ « Об обществах с ограниченной ответственностью», а также

п. _______ устава, в течение 3 (трех) месяцев (если уставом Общества

не предусмотрен боле сокращенный срок) действительной стоимости принадлежащей

Силкину Алексею Александровичу доли в уставном капитале Общества

(Ф.И.О., наименование)

и составляющей _______% уставного капитала

(вариант) или выдать в натуре имущество такой же стоимости

Приложение: Доверенность (если заявление подписывается по доверенности)

» ___»______________ _______ г.

Вариант, если участник - физическое лицо:

____________/__________/

(подпись) (Ф.И.О.)

Вариант, если участник - юридическое лицо:

____________________

(наименование)

____________________

(должность)

_________/__________/

(подпись) (Ф.И.О.)

Действительная стоимость доли (части доли) должна быть выплачена участнику в течение трех месяцев со дня возникновения соответствующей обязанности (абз. 2 п. 6.1 ст. 23 Закона об ООО). Эта обязанность возникает у общества с даты получения обществом заявления участника о выходе (пп. 2 п. 7, п. 6.1 ст. 23 Закона об ООО).

Согласно материалам судебной практики в случае изменения положений устава о сроке выплаты действительной стоимости доли после того, как участник подал заявление о выходе, общество обязано выплатить действительную стоимость доли (части доли) в соответствии с нормой устава о новом сроке.

Уставом ООО может быть установлен иной срок выплаты действительной стоимости доли. Положение, устанавливающее иной срок выплаты, может быть включено в устав при учреждении общества или внесено по решению общего собрания участников, принятому всеми участниками единогласно (абз. 2 п. 6.1 ст. 23 Закона об ООО).

Исключение из устава данного положения осуществляется по решению общего собрания участников, принятому ⅔ общего числа голосов участников ООО (абз. 2 п. 6.1 ст. 23 Закона об ООО).

В соответствии с судебной практикой ООО не вправе устанавливать превышающий предусмотренный Законом об ООО срок выплаты действительной стоимости доли.

Действительная стоимость доли (части доли) выплачивается в денежной форме. Однако с согласия участника ему может быть выдано в натуре имущество такой же стоимости (абз. 1 п. 6.1 ст. 23 Закона об ООО).

Если участник оплатил свою долю имуществом, при выходе из ООО он не вправе требовать возврата именно этого имущества (пп. « д» п. 16 Постановления N 90/14).

Полномочия лиц, подписывающих заявление, должны быть подтверждены. В связи с этим рекомендуется к заявлению прилагать документы, подтверждающие полномочия таких лиц (например, протокол об избрании единоличного исполнительного органа участника - юридического лица, нотариальную доверенность представителя участника - физического лица).

1.2. Подача (направление) заявления участника о выходе из ООО

Заявление о выходе из ООО участник подает (направляет) в ООО (п. п. 6.1, 7 ст. 23 Закона об ООО).

Способы подачи (направления) заявления о выходе из ООО

Основываясь на законе и судебной практике, заявление может быть представлено (направлено) в общество одним из следующих способов:

1) вручение под расписку;

Исходя из разъяснений пп. « б» п. 16 Постановления 90/14, можно сделать вывод о том, что заявление может быть вручено:

Лицу, осуществляющему функции единоличного исполнительного органа;

Председателю совета директоров (наблюдательного совета), если такой орган образован в ООО и в соответствии с уставом получение таких документов отнесено к его компетенции;

Председателю коллегиального исполнительного органа, если такой орган образован в ООО и в соответствии с уставом получение таких документов отнесено к его компетенции. Функции председателя коллегиального исполнительного органа общества выполняет лицо, осуществляющее функции единоличного исполнительного органа общества, за исключением случая, если полномочия единоличного исполнительного органа общества переданы управляющему (абз. 4 п. 1 ст. 41 Закона об ООО);

Работнику ООО, в обязанности которого входит передача корреспонденции надлежащему лицу.

Согласно судебной практике надлежащим адресом для направления заявления о выходе участника из ООО является адрес, указанный в уставе.

Однако рекомендуется направлять заявление о выходе не только по адресу, указанному в уставе, но и по адресу фактического места нахождения общества (если адрес, указанный в уставе, и адрес фактического места нахождения не совпадают).

Уклонение единоличного исполнительного органа ООО от получения корреспонденции (возвращение органами связи почтового уведомления о вручении с отметкой « адресат от получения письма отказался», „адресат не работает“) может быть расценено судом как злоупотребление правом. В таком случае суд признает, что направление участником ООО в адрес единоличного исполнительного органа заявления о выходе из состава участников влечет за собой переход доли к ООО.

Пример составления описи вложения

При подобном вручении, лицо получившее документ должно указать свою должность, название организации, ФИО, дату, подпись, желательно штамп или печать фирмы.

Возможность отзыва заявления о выходе участника из общества

Исходя из смысла пп. « б» п. 16 Постановления 90/14 участник вправе отозвать заявление о выходе из общества. В случае отказа общества удовлетворить его просьбу об отзыве заявления он вправе оспорить такое заявление в судебном порядке применительно к правилам о недействительности сделок, предусмотренным Гражданским кодексом РФ (например, по мотивам подачи заявления под влиянием насилия, угрозы либо в момент, когда участник общества находился в таком состоянии, что не был способен понимать значение своих действий или руководить ими).

Согласно судебной практике применение двусторонней реституции при признании недействительной сделки по выплате вышедшему участнику действительной стоимости его доли не влечет отмены правовых последствий, порожденных заявлением участника о выходе из общества, и не восстанавливает его в этом статусе.

ЭТАП 2. ПОЛУЧЕНИЕ ЗАЯВЛЕНИЯ О ВЫХОДЕ УЧАСТНИКА ИЗ ООО

2.1. Получение заявления участника о выходе из ООО

С момента получения обществом заявления участника о выходе из ООО к обществу переходит доля (часть доли) участника и участник утрачивает свой статус (пп. 2 п. 7 ст. 23 Закона об ООО).

Действующая редакция Закона об ООО не устанавливает, в какой момент заявление о выходе участника из ООО считается полученным. Однако полагаем, что разъяснения пп. « б» п. 16 Постановления N 90/14 в отношении времени подачи заявления могут быть применены для определения момента получения заявления.

Исходя из разъяснений, моментом получения заявления будет считаться:

1. День передачи заявления участником (представителем участника) уполномоченному органу (лицу).

2. День поступления заявления в экспедицию общества (работнику ООО, выполняющему функции по приему (получению) корреспонденции).

ЭТАП 3. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ИЗМЕНЕНИЙ, СВЯЗАННЫХ С ВЫХОДОМ УЧАСТНИКА ИЗ ООО

3.1. Подготовка документов в налоговый орган для государственной регистрации изменений, связанных с выходом участника из ООО

Доля (часть доли) участника переходит к обществу с даты получения заявления о выходе участника из ООО (пп. 2 п. 7 ст. 23 Закона об ООО).

Согласно п. 7.1 ст. 23 Закона об ООО документы для государственной регистрации изменений, касающихся состава участников ООО, должны быть представлены в регистрирующий орган в течение месяца со дня перехода доли (части доли).

Сведения о размере и номинальной стоимости доли каждого участника ООО исключены из состава обязательной информации, содержащейся в уставе ООО.

Указанные изменения внесены в ст. 12 Закона об ООО Федеральным законом от 30.12.2008 N 312-ФЗ и вступили в силу с 01.07.2009.

Поскольку в уставе сведения о размере и номинальной стоимости доли каждого участника не указываются, то изменения, связанные с выходом участника из ООО, следует вносить только в ЕГРЮЛ.

Перед подготовкой заявления по форме №Р14001 на государственную регистрацию необходимо внести изменения паспортных данных Учредителей и директора Общества, если это необходимо иначе будет отказ в регистрации.

Документы, необходимые для внесения изменений в ЕГРЮЛ

Заявление по форме N Р14001 (п. 2 ст. 17 Закона N 129-ФЗ).

Форма N Р14001 « Заявление о внесении в ЕГРЮЛ изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы» утверждена Постановлением Правительства РФ N 439. Однако в связи с принятием Федерального закона от 30.12.2008 N 312-ФЗ она перестала отвечать требованиям законодательства. ФНС России в письме N МН-22-6/511@ указала, что до утверждения новых форм рекомендуется использовать формы заявлений, размещенные на сайте ФНС России в сети Интернет по адресу www.nalog.ru. Рекомендация была подтверждена дополнительным письмом ФНС России N МН-22-6/548@.

Законом N 129-ФЗ (п. 3 ст. 11) установлено, что регистрирующий орган не позднее одного рабочего дня со дня государственной регистрации выдает заявителю в соответствии с указанным в заявлении способом получения документ, подтверждающий факт внесения записи в государственный реестр. Таким образом, упомянутым Законом предусмотрена возможность выбора заявителем способа получения документов из регистрирующего органа. Вместе с тем следует отметить, что заявление по форме N Р14001 не содержит соответствующей графы.

Несмотря на то, что Законом N 129-ФЗ установлен перечень документов, необходимых для госрегистрации изменений в ЕГРЮЛ, на практике регистрирующий орган может потребовать представления дополнительных документов (например, копию заявления участника о выходе из ООО). Рекомендуется уточнить наличие дополнительных требований до направления заявления.

Заявление удостоверяется подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. При этом заявитель указывает свои паспортные данные (иного удостоверяющего личность документа) и идентификационный номер налогоплательщика (при его наличии) (п. 1.2 ст. 9 Закона N 129-ФЗ).

За государственную регистрацию изменений, связанных с выходом участника из ООО, государственная пошлина не взимается.

Заявителем является директор Общества.

Срок представления документов на государственную регистрацию

Не более месяца со дня перехода доли к ООО (п. 7.1 ст. 23 Закона об ООО).

Место государственной регистрации

Регистрирующий орган (инспекция ФНС России) по месту нахождения юридического лица (п. 1 ст. 18 Закона N 129-ФЗ, п. п. 1, 4 Положения о ФНС России, утвержденного Постановлением Правительства РФ от 30.09.2004 N 506).

Для города Москвы это ФНС №46

Порядок представления документов на государственную регистрацию

Документы представляются в регистрирующий орган (п. 1 ст. 9, п. 2 ст. 18 Закона N 129-ФЗ):

Непосредственно;

Почтовым отправлением с объявленной ценностью с описью вложения (для г. Москвы, можно в самой 46 ФНС, чтобы очередь не стоять);

В форме электронных документов, подписанных электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Порядок такого направления утвержден Приказом ФНС России от 12.08.2011 N ЯК-7-6/489@;

Через многофункциональный центр предоставления государственных и муниципальных услуг с 1 января 2013 года.

Датой представления документов при осуществлении государственной регистрации признается день их получения регистрирующим органом (п. 2 ст. 9, п. 2 ст. 18 Закона N 129-ФЗ).

В день получения документов, представленных заявителем, регистрирующим органом указанному лицу выдается расписка в получении документов с указанием их перечня и даты их получения (п. 3 ст. 9, п. 2 ст. 18 Закона N 129-ФЗ).

В случае, а также при пересылке документов почтовым отправлением, расписка в их получении при наличии соответствующего указания заявителя направляется регистрирующим органом по указанному заявителем почтовому адресу не позднее рабочего дня, следующего за днем получения указанных документов (абз. 2 п. 3 ст. 9, п. 2 ст. 18 Закона N 129-ФЗ).

При поступлении в регистрирующий орган документов в форме электронных документов сети Интернет, включая единый портал государственных и муниципальных услуг, расписка в получении документов в течение рабочего дня, следующего за днем получения документов, направляется в форме электронного документа по адресу электронной почты , указанному заявителем (абз. 3 п. 3 ст. 9, п. 2 ст. 18 Закона N 129-ФЗ).

Срок государственной регистрации изменений

Не более пяти рабочих дней со дня представления документов в регистрирующий орган (п. 1 ст. 8, п. 3 ст. 18 Закона N 129-ФЗ).

Моментом государственной регистрации признается внесение регистрирующим органом записи в государственный реестр (п. 2 ст. 11 Закона N 129-ФЗ).

С момента государственной регистрации изменения, связанные с выходом участника из ООО, приобретают силу для третьих лиц (п. 7.1 ст. 23 Закона об ООО).

Регистрирующий орган не позднее одного рабочего дня со дня государственной регистрации выдает заявителю в соответствии с указанным в заявлении способом получения документ, подтверждающий факт внесения записи в государственный реестр (п. 3 ст. 11 Закона N 129-ФЗ).

Если заявителем способ получения документов не указан, регистрирующий орган направляет документ, подтверждающий факт внесения записи в соответствующий государственный реестр, по указанному заявителем почтовому адресу (п. 3 ст. 11 Закона N 129-ФЗ).

При поступлении в регистрирующий орган документов в электронной форме, подписанных электронной подписью, переданных с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, документ, подтверждающий факт внесения записи в государственный реестр, направляется в форме электронного документа по адресу электронной почты, указанному заявителем. При этом регистрирующий орган обязан по соответствующему запросу представить заявителю документ, подтверждающий факт внесения записи в государственный реестр, в письменном (бумажном) виде (п. 3 ст. 11 Закона N 129-ФЗ).

ЭТАП 4. ВЫПЛАТА ВЫШЕДШЕМУ ИЗ ООО УЧАСТНИКУ ДЕЙСТВИТЕЛЬНОЙ СТОИМОСТИ ДОЛИ (ЧАСТИ ДОЛИ)

4.1. Расчет действительной стоимости доли (части доли), подлежащей выплате вышедшему из ООО участнику

Доля участника, выходящего из общества, переходит к ООО в момент получения обществом от участника соответствующего заявления (п. 6.1, пп. 2 п. 7 ст. 23 Закона об ООО). При этом общество обязано выплатить участнику действительную стоимость его доли (части доли) (п. 6.1 ст. 23 Закона об ООО).

Исходя из судебной практики обязанность ООО по выплате действительной стоимости доли не зависит от исполнения участником обязанностей учредителя. При этом участник общества вправе полноценно распоряжаться только оплаченной частью своей доли (п. 3 ст. 21 Закона об ООО).

Определение действительной стоимости доли (части доли)

Действительная стоимость доли участника соответствует части стоимости чистых активов общества, пропорциональной размеру этой доли (абз. 2 п. 2 ст. 14 Закона об ООО, пп. « в» п. 16 Постановления N 90/14).

Стоимость определяется по данным бухгалтерской отчетности ООО за последний отчетный период, предшествующий дню подачи заявления о выходе из ООО (абз. 1 п. 6.1 ст. 23 Закона об ООО).

Законом об ООО не уточняется, какая именно отчетность должна быть использована для целей определения действительной стоимости доли. Законодательство о бухгалтерском учете предусматривает несколько видов отчетности: месячную, квартальную и годовую (п. 3 ст. 14 Закона о бухгалтерском учете, п. 29 Положения по ведению бухгалтерского учета и отчетности). Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода (п. 37 Положения по ведению бухгалтерского учета и отчетности).

На основании изложенного для целей определения действительной стоимости доли следует использовать бухгалтерскую отчетность ООО за последний календарный месяц, предшествующий дню подачи заявления о выходе из общества.

Если ООО применяет упрощенную систему налогообложения, то в случае спора о достоверности данных бухгалтерской отчетности, на основании которых определяется действительная стоимость доли вышедшего из общества участника, такие сведения должны подтверждаться налоговыми органами, независимой экспертизой или иными доказательствами.

Согласно судебной практике действительная стоимость доли участника определяется на основании баланса общества, документов первичной бухгалтерской отчетности, а также иных документов, подтверждающих наличие имущества у общества.

Пример расчета действительной стоимости доли

Например, уставный капитал ООО составляет 10 000 руб. и разделен между пятью участниками на доли, каждая номинальной стоимостью 2 000 руб. Стоимость чистых активов ООО равна 30 000 руб.

Для определения действительной стоимости доли (части доли) участника при расчете стоимости чистых активов ООО применяется методика оценки стоимости чистых активов акционерных обществ.

Порядок оценки стоимости чистых активов акционерных обществ утвержден Приказом Минфина России, ФКЦБ России от 29.01.2003 N 10/03-6/пз.

Один из участников принял решение выйти из общества.

Действительная стоимость доли этого участника рассчитывается следующим образом:

2 000 руб. (номинальная стоимость доли участника) х 30 000 руб. (стоимость чистых активов ООО)/10 000 руб. (уставный капитал ООО).

Таким образом, действительная стоимость доли участника равна 6 000 рублей.

При расчете действительной стоимости доли суды учитывают:

Рыночную стоимость недвижимого имущества, отраженного на балансе ООО;

Балансовую стоимость объекта недвижимости, если определить его рыночную стоимость невозможно;

Рыночную стоимость основных средств как движимого, так и недвижимого имущества, отраженного на балансе ООО;

Рыночную стоимость объектов недвижимого имущества, отраженных на балансе общества, и стоимость иных активов, отраженных на балансе.

При расчете действительной стоимости доли участника, подавшего заявление о выходе, НДС исключению не подлежит.

Порядок определения действительной стоимости доли, подлежащей выплате участнику общества в связи с его выходом из ООО, не предусматривает применения понижающих или повышающих коэффициентов.

Согласно судебной практике действительная стоимость доли определяется по данным бухгалтерской отчетности общества и не исключает определения размера чистых активов общества исходя из их рыночной стоимости.

Следует отметить, что существует судебный акт, согласно которому стоимость доли определяется по данным бухгалтерской отчетности, а не из рыночной стоимости активов ООО.

Размер действительной стоимости доли в случае выхода участника из общества не может быть установлен соглашением между обществом и его участником.

Источник выплаты действительной стоимости доли (части доли)

Действительная стоимость доли (части доли) в уставном капитале ООО выплачивается за счет разницы между стоимостью чистых активов ООО и размером его уставного капитала (абз. 2 п. 8 ст. 23 Закона об ООО).

Если такой разницы недостаточно для выплаты действительной стоимости доли (части доли), ООО обязано уменьшить уставный капитал на недостающую сумму (абз. 2 п. 8 ст. 23 Закона об ООО).

Если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального размера уставного капитала общества, определенного в соответствии с Законом об ООО действительная стоимость доли (части доли) выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества (абз. 3 п. 8 ст. 23 Закона об ООО).

Если у ООО появляется обязанность выплатить действительную стоимость другой доли (части доли) либо других долей (частей долей), принадлежащих нескольким участникам, эта сумма выплачивается за счет разницы между стоимостью чистых активов ООО и минимальным размером его уставного капитала пропорционально размерам долей (частей долей), принадлежащих участникам (абз. 3 п. 8 ст. 23 Закона об ООО).

Исходя из судебной практики при расчете стоимости чистых активов ООО для определения действительной стоимости доли (части доли) участника применяется методика оценки стоимости чистых активов акционерных обществ.

Порядок оценки стоимости чистых активов акционерного общества утвержден Приказом Минфина России, ФКЦБ России от 29.01.2003 N 10/03-6/пз.

Согласно судебной практике при расчете действительной стоимости доли в состав чистых активов ООО не включается стоимость активов его дочерних обществ.

На практике участник общества не всегда согласен с определенным обществом размером действительной стоимости его доли (части доли). В соответствии с разъяснениями, данными в пп. « в» п. 16 Постановления N 90/14, суд проверяет обоснованность его доводов, а также возражений общества на основании представленных сторонами доказательств, в том числе заключения проведенной по делу экспертизы.

При оспаривании участником размера действительной стоимости доли, определенной ООО, бремя доказывания размера доли лежит на ответчике, т.е. ООО.

В случае смерти участника, вышедшего из общества, его наследники не лишены права оспаривать размер действительной стоимости доли, определенный обществом, если на момент смерти участника срок выплаты стоимости доли не истек.

4.2. Выплата участнику, вышедшему из ООО, действительной стоимости доли (части доли)

Участнику, вышедшему из ООО, общество выплачивает действительную стоимость всей доли или части доли, если доля оплачена не полностью (п. 6.1 ст. 23 Закона об ООО, пп. « г» п. 16 Постановления N 90/14).

Форма выплаты действительной стоимости доли (части доли)

Денежными средствами (п. 6.1 ст. 23 Закона об ООО);

Выдача в натуре имущества такой же стоимости с согласия участника (п. 6.1 ст. 23 Закона об ООО).

Выплата действительной стоимости доли путем оказания обществом услуг участнику не допускается.

Форму выплаты действительной стоимости доли определяет общество. Если общество примет решение о выплате действительной стоимости доли имуществом, то ему необходимо получить согласие участника на такую выплату (абз. 1 п. 6.1 ст. 23 Закона об ООО, пп. « д» п. 16 Постановления N 90/14).

Следует отметить, что в случае выхода участника из общества последнее вправе, а не обязано выдать такому участнику имущество в натуре в счет выплаты действительной стоимости доли.

Срок выплаты действительной стоимости доли (части доли)

Указанный срок составляет не более трех месяцев со дня возникновения соответствующей обязанности, если иной срок не предусмотрен уставом (абз. 2 п. 6.1 ст. 23 Закона об ООО).

Уставом ООО может быть установлен иной срок выплаты действительной стоимости доли. Положение, предусматривающее иной срок выплаты, может быть включено в устав при учреждении общества или внесено по решению общего собрания участников, принятому всеми участниками единогласно (абз. 2 п. 6.1 ст. 23 Закона об ООО).

Исключение из устава соответствующего положения осуществляется по решению общего собрания участников, принятому ⅔ общего числа голосов участников ООО (абз. 2 п. 6.1 ст. 23 Закона об ООО).

Ограничения на выплату действительной стоимости доли (части доли)

Общество не вправе выплачивать действительную стоимость доли (части доли) в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, если:

На момент этих выплаты или выдачи имущества в натуре оно отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве);

В результате этих выплаты или выдачи имущества в натуре указанные признаки появятся у общества (абз. 4 п. 8 ст. 23 Закона об ООО).

Согласно судебной практике общество не вправе выплачивать действительную стоимость доли, если размер его чистых активов составляет отрицательную величину.

Если общество не вправе выплачивать действительную стоимость доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, общество на основании заявления в письменной форме, поданного не позднее чем в течение трех месяцев со дня истечения срока выплаты действительной стоимости доли лицом, доля которого перешла к обществу, обязано восстановить его как участника общества и передать ему соответствующую долю в уставном капитале общества (абз. 5 п. 8 ст. 23 Закона об ООО).

При этом следует иметь в виду следующее. Факт наличия у ООО признаков несостоятельности (банкротства) сам по себе не является обстоятельством, исключающим возможность взыскания судом действительной стоимости доли по иску участника, но может являться препятствием для ее выплаты, если на момент исполнения судебного акта в отношении общества будет введена процедура наблюдения (п. 11 Рекомендаций Научно-консультативного совета при ФАС Уральского округа от 31 марта - 01 апреля 2010 г.).

В то же время исполнительный лист, выданный на основании решения арбитражного суда, об обязании выплатить бывшему участнику действительную стоимость доли подлежит исполнению независимо от того, появятся ли у общества признаки банкротства в результате исполнения данного исполнительного листа (вопрос 24 Рекомендаций Научно-консультативного совета по вопросам применения норм корпоративного законодательства и норм законодательства о несостоятельности (банкротстве), утвержденных Президиумом ФАС Поволжского округа от 26.04.2010).

Последствия невыплаты (несвоевременной выплаты) ООО действительной стоимости доли (части доли) вышедшему участнику

Законодательством прямо не установлены последствия невыплаты (несвоевременной выплаты) ООО действительной стоимости доли (части доли) вышедшему участнику. Согласно судебной практике в случае несвоевременной выплаты наряду с основной суммой долга с общества могут быть взысканы проценты за неправомерное пользование чужими денежными средствами (ст. 395 ГК РФ).

Кроме того, в соответствии с судебной практикой соглашением между обществом и его участником не может быть установлена пеня за несвоевременную выплату действительной стоимости доли в случае выхода участника из общества.

В случае невыплаты действительной стоимости доли (части доли) требование участника о компенсации морального вреда не подлежит удовлетворению, как не соответствующее ст. 151 ГК РФ.

В соответствии с материалами судебной практики отказ участника, вышедшего из общества, от выплаты ему действительной стоимости доли является правомерным и признается прощением долга.

На практике встречаются случаи, когда один из участников подает заявление о выходе из Общества, а оставшиеся участники выводят активы и подают на ликвидацию Общества. Противодействовать подобным действиям на практике очень проблематично. Но даже если после судебного разбирательства у вас на руках будет исполнительный лист о взыскании с Общества определенной денежной суммы, то исполнить его достаточно сложно. Судебный пристав ввиду отсутствия у компании каких-либо активов не сможет исполнить решение суда. Что делать дальше? Обычно подается заявление о банкротстве, назначается арбитражный управляющий, который приходит в Общество, знакомится со всеми сделками, при возможности оспаривает их и старается вернуть деньги обратно в Общество. Также есть возможность привлечь участников общества к субсидиарной ответственности. Но почему-то именно с бывшими участниками Общества законодательство сыграло злую шутку. Бывший участник Общества не может подать заявление на банкротство.

Согласно пункту 2 статьи 3 Федерального закона « О несостоятельности (банкротстве)» юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Пунктом 2 статьи 6 названного Закона установлено, что производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей.

В соответствии с абзацем 2 пункта 2 статьи 4 Закона о банкротстве для определения наличия признаков банкротства должника учитываются: размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия.

Согласно абзацу 8 статьи 2 Закона о банкротстве учредители (участники) юридического лица не приобретают в процедурах несостоятельности (банкротства) статус конкурсного кредитора.

Из названных норм права следует, что учредители (участники) юридического лица (должника) по правоотношениям, связанным с таким участием, не могут являться его конкурсными кредиторами в деле о банкротстве, следовательно, требования учредителя (участника) должника по обязательствам, вытекающим из такого участия, не подлежат рассмотрению в деле о банкротстве, и как следствие не могут являться основанием для возбуждения такого дела. (Постановление Десятого арбитражного суда от 18 января 2012 г. по делу N А41-38192/11)

На практике недобросовестные участники Общества этим пользуются.

Ликвидатор может не рассматривать требования и не включать их в реестр. В такой ситуации необходимо подать заявление об оспаривании бездействия ликвидатора, выразившегося в уклонении от рассмотрения требований кредитора, из нашей практики. Если будет ликвидировано Общество, то вернуть вложенные в Общество деньги будет практически невозможно. Поэтому после подачи заявления на выход из Общества необходимо, как говорится, держать руку на пульсе и вовремя обратится к юристу.

Материал подготовлен юристом Силкиным А. А., и адвокатом Ремидовским Р. А

Участник Общества вправе выйти из Общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом Общества.

1. Проверка возможности выхода участника из ООО:

- Возможность выхода из Общества должна быть предусмотрена уставом.

- Не допускается выход единственного участника из общества, а также выход участников Общества из Общества, в результате которого в Обществе не остается ни одного участника.

2. Заявление о выходе участника из ООО

Участник, желающий выйти из Общества, подает заявление. Заявление составляется в произвольной форме. Общество обязано выплатить участнику, подавшему такое заявление, действительную стоимость его доли в уставном капитале, определяемую на основании данных бухгалтерской отчетности Общества за последний отчетный период, предшествующий дню подачи заявления, или с согласия этого участника выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале Общества действительную стоимость оплаченной части доли. Такая выплата осуществляется в течение трех месяцев со дня возникновения соответствующей обязанности, если иной срок или порядок выплаты действительной стоимости доли или части доли не предусмотрен уставом Общества.

Действительная стоимость доли участника Общества соответствует части стоимости чистых активов Общества, пропорциональной размеру его доли.

Действительная стоимость доли или части доли в уставном капитале Общества выплачивается за счет разницы между стоимостью чистых активов Общества и размером его уставного капитала. В случае, если такой разницы недостаточно, Общество обязано уменьшить свой уставный капитал на недостающую сумму.

Если уменьшение уставного капитала Общества может привести к тому, что его размер станет меньше минимального размера уставного капитала на дату государственной регистрации Общества, действительная стоимость доли выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала. В этом случае действительная стоимость доли или части доли в уставном капитале Общества может быть выплачена не ранее чем через три месяца со дня возникновения основания для такой выплаты.

Общество не вправе выплачивать действительную стоимость доли либо выдавать в натуре имущество такой же стоимости, если на момент этих выплаты или выдачи имущества в натуре оно отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) либо в результате этих выплаты или выдачи имущества в натуре указанные признаки появятся у общества. В соответствии со статьей 3 ФЗ «О несостоятельности (банкротстве)» №127-ФЗ признаком банкротства Общества является его неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

В случае, если в соответствии с требованиями Федерального закона «Об обществах с ограниченной ответственностью» общество не вправе выплачивать действительную стоимость доли либо выдавать в натуре имущество такой же стоимости, общество на основании заявления в письменной форме, поданного не позднее чем в течение трех месяцев со дня истечения срока выплаты действительной стоимости доли лицом, вышедшим из Общества, вправе восстановить его как участника Общества и передать ему соответствующую долю в уставном капитале Общества.

Доля переходит к Обществу с даты получения обществом заявления участника общества о выходе из общества.

2. Действия Общества с долей участника, заявившего о своем выходе из ООО

В течение одного года со дня перехода доли в уставном капитале к Обществу она должна быть по решению общего собрания участников общества распределены между всеми участниками Общества пропорционально их долям в уставном капитале общества или предложена для приобретения всем либо некоторым участникам Общества и (или), если это не запрещено уставом Общества, третьим лицам.

Распределение доли между участниками Общества допускается только в случае, если до перехода доли к Обществу она была оплачена.

Продажа долей вышедших из Общества участников осуществляется по цене не ниже цены, которая была уплачена Обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников Общества.

Продажа доли участникам Общества, в результате которой изменяются размеры долей его участников, а также продажа доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников Общества, принятому всеми участниками единогласно.

Не распределенная или не проданная в срок доля в уставном капитале Общества должна быть погашена, и размер уставного капитала Общества должен быть уменьшен на величину номинальной стоимости этой доли.

3. Государственная регистрация в ЕГРЮЛ

В течении месяца с даты получения Обществом заявления участника о выходе Генеральный директор ООО обязан подать в налоговую инспекцию следующие документы:

1. Доля распределяется среди участников Общества по решению Общего собрания участников. Требуется составить и подписать соответствующий протокол.

Документы на регистрацию таких изменений представляются в течение месяца со дня принятия решения о распределении доли между всеми участниками общества.

В налоговую инспекцию предоставляется:

- заявление по форме Р14001 ;

- протокол общего собрания о распределении доли между участниками Общества.

2. Доля , перешедшая к Обществу, в течение месяца продается участникам и (или) третьим лицам . Оформляется протоколом Общего собрания участников и договором купли-продажи доли в уставном капитале Общества.

Документы на регистрацию таких изменений представляются в течение месяца со дня принятия решения о продаже доли.

В налоговую инспекцию представляется:

- заявление по форме Р14001 ;

- протокол общего собрания о продаже доли;

- договор купли-продажи доли;

- документы, подтверждающие оплату доли приобретателем доли.

3. Доля, перешедшая к Обществу, временно не распределяется и не продается.

Дополнительные документы не предоставляются, достаточно фиксации в ЕГРЮЛ перехода доли от участника к ООО (см. выше).

Выход участника из ООО на протяжении нескольких лет (а точнее, с июля 2010 года), использовался как один из инструментов по обходу обязательного нотариального удостоверения сделки по продаже доли в ООО.

И дело даже не в том, что нотариальная сделка выходила дороже, а скорее в доступности самого продавца доли. Конечно, вся операция проходила дольше по времени, но она позволяла значительно сэкономить деньги компании, нежели прямая продажа через нотариуса.

Выход участника, в отличие от продажи доли другому участнику, всегда регистрируется директором (генеральным директором, лицом исполняющим функции единоличного исполнительного органа). Он же будет заявителем в регистрирующий орган.

Как вывести участника из ООО

Итак, каков алгоритм действий, если вы решили вывести участника из ООО без применения сделки по продаже его доли.

Для начала, необходимо обратиться к уставу. Если уставом не разрешен выход участника - придется вносить в него изменения, с созывом общего собрания участников, вынесением вопроса на повестку дня и единогласным принятием решения по данному вопросу (абз. 2 п. 1 ст. 26 Федерального закона №14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью», далее «14-ФЗ»).

Заявление о выходе из ООО

Будем считать, что в уставе все необходимые нормы есть, движемся дальше. Участник, пожелавший выйти из ООО, вручает директору этого ООО (заказным письмом, лично, или через курьера) заявление примерно следующего содержания:

Обществу с ограниченной ответственностью «Ромашка»От участника ООО «Ромашка» _____________/ФИО/

/паспортные данные/

Сообщаю Вам о выходе из ООО «Ромашка» в соответствии со статьей 26 Федерального закона от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью». В связи с этим прошу выплатить действительную стоимость моей доли в уставном капитале ООО «Ромашка».

«__» _________ 20___ г. ________________ /ФИО/

С 1 января 2016 года появилось новшество, введенное 67-ФЗ. А именно, заявление о выходе из общества должно быть нотариально удостоверено (п. 1 ст. 26 14-ФЗ). При этом на практике нотариус должен дать как минимум одну нотариальную копию заявления о выходе, на обороте которого директор должен указать следующее:

Получено Обществом «__» _______ 20__ года

Директор ООО «Ромашка» __________________ /ФИО/

Важный момент - отметка о получении заявления обществом ставится обязательно, именно с этого момента считается, что участник перестает быть таковым, и его доля переходит к обществу (пп. 2 п. 7 ст. 23 14-ФЗ). Заверенный нотариально оригинал заявления хранится в документах общества, копию с пометкой директора - вложить в пакет документов на регистрацию. Можно сделать еще одну копию для вышедшего участника, по желанию.

Действия с долей после выхода участника из ООО

В течение трех месяцев (если иной срок не предусмотрен вашим уставом) общество обязано выплатить вышедшему действительную часть его доли. Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли. Доля должна быть оплачена!

После этого обществу необходимо в течение 1 года с момента выхода участника решить судьбу доли вышедшего участника (распределить между оставшимися участниками, продать этим же участникам, продать третьим лицам, погасить). А также в течение 1 месяца зарегистрировать в ЕГРЮЛ все произошедшие изменения.

Если решили эту долю пока не трогать, а провести одну из указанных операций позднее, придется сначала зарегистрировать выход участника и переход доли обществу, а в дальнейшем, после того как сделаете с ней что решили, зарегистрировать отдельно еще и это.

Поэтому в большинстве случаев все вопросы с «бесхозной» долей решаются сразу же. Сразу же оформляется расписка от вышедшего участника, что действительную часть доли он получил. Выглядит примерно так:

Я, /ФИО/, (паспортные данные) , на основании заявления о выходе из состава участников ООО «_____» (ОГРН ________, ИНН _____________) от «__» ______ 20__г. вышел из состава участников ООО «_____».

В связи с этим «__» _____ 20__г. получил действительную стоимость доли, принадлежащей мне в имуществе ООО «_____», составляющую ______ (_____) рублей. Материальных и иных претензий к Обществу с ограниченной ответственностью «______» не имею.

_____________ /ФИО/

Получено Обществом «__» ______ 20__ года

Директор ООО «_______» ______________ /ФИО/

Поскольку погашение нераспределенной доли применяется крайне редко (влечет за собой уменьшение уставного капитала), а продажа участнику общества по сравнению с распределением невыгодна из-за затрат на нотариуса, мы опишем только два варианта, которыми решаются основные задачи по передаче доли вышедшего участника. Во-первых, это распределение среди участников общества пропорционально их долям в уставном капитале. Во-вторых - это продажа третьему лицу.

Распределение доли, принадлежащей Обществу

Используется, если требуется только вывести участника, без введения нового. Затраты будут только на нотариальное удостоверение заявления о выходе и .

Поскольку вопрос распределения доли, принадлежащей обществу, относится к компетенции общего собрания (п. 2 ст. 24 14-ФЗ), необходимо созывать собрание участников (либо принять решение единственному участнику). На повестку дня выносится вопрос о распределении доли пропорционально долям участников; доля, принадлежащая обществу (судьба которой в данный момент решается), в голосовании не учитывается. То есть, к примеру, дано: вышел участник с 50% доли в УК. Осталось еще двое, по 25%. В голосовании участвуют эти две доли по 25%, они должны принять единогласное решение о распределении 50%, принадлежащих ООО.

Итак, решение принято, его нотариально удостоверять не нужно (если, конечно, принятие решений собранием участников в соответствии с пп. 3 п. 3 ст. 67.1 ГК РФ согласно вашему уставу не требует нотариального контроля).

В регистрирующий орган подаются следующие документы:

- Заявление по форме Р14001, заверенное нотариально.

- Решение/протокол о распределении доли вышедшего участника.

- Заявление о выходе участника (нотариальная копия с пометкой директора о принятии).

- Расписка от вышедшего участника, что он получил действительную часть доли.

Срок регистрации 5 рабочих дней, не считая день подачи и получения.

В итоге вам выдадут Лист записи с новым составом участников.

Для внесения в Единый государственный реестр юридических лиц изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы.

Продажа доли третьему лицу

Используется, если вам нужно не только вывести участника, но и добавить нового. Прямая продажа, как уже говорилось, слишком дорогая, а тут можно немного сэкономить.

Вопрос продажи доли, принадлежащей ООО, третьему лицу также относится к компетенции ОСУ. При этом, продажа такой доли третьему лицу не должна быть запрещена уставом.

На повестку дня выносится вопрос о продаже нераспределенной доли третьему лицу, о ее цене. Остальные участники вправе выкупить ее, данная сделка также не требует нотариального заверения. Однако, тогда уж проще ее распределить.

Строго говоря, нужно бы оформить оферту о продаже доли, принадлежащей обществу. Поскольку это не доля участника, на нее не должны распространяться требования ст. 21 14-ФЗ о нотариальном удостоверении оферты и всей сделки.

Выход из ООО – серьезный процесс, основная сложность которого состоит не только в оформлении всех бумаг, но и в изменении капитала, расчета и выдачи отведенной участнику доли. В связи с этим, ряд организаций не допускают выход из состава ООО, прописывая данный момент в . В случае если выход не запрещен, достаточно подать заявление на рассмотрение генеральному директору.

Законодательная база

Несколько слов о нормативно-правовой базе, регулирующей выход из состава :

- В первую очередь, сюда относится Федеральный закон №14-ФЗ «Об ООО» от 08.02.1998 года . В нем четко прописаны правила и порядок выхода из ООО.

- В него были внесены некоторые изменения, которые были введены новым Федеральным законом №312-ФЗ от 30.12 2008 . В нем прописано, что возможность выхода зависит от того, предусмотрена ли это в уставе общества или же нет.

- Кроме того, выход из ООО вне зависимости от согласия участников регулируется ст. 94 ГК РФ и ст. 8, 26 закона «Об ООО» .

Пути выхода из ООО

Выход из организации может происходить следующим образом:

- В виде передачи доли на добровольной основе.

- Принудительный выход по решению других участников на основе протокола собрания. На практике реализуется в судебном порядке.

- Смерть члена ООО.

Кроме того, выход возможен в двух случаях:

- В Уставе Общества прописана возможность выхода.

- После выхода участника из ООО в нем останется два и более человек.

При наличии одного учредителя, его выход из ООО невозможен. В таком случае необходимо .

Выход в связи со смертью

Согласно закону, долю умершего лица наследуют его родственники. Наследуются не только права, но и обязательства участника ООО, к примеру, его долги. Но, если родственники в течение 6 месяцев не заявят свои права на его долю, то она переходит во владение ООО.

В случае наличия завещания доля распределяется согласно ему. При его отсутствии, распределяется поровну между всеми наследниками, относящимися к первой очереди наследователя.

Руководитель организации обязан подать сведения о смерти участника в уполномоченный орган для внесения изменений в ЕГРЮЛ в течение 5 дней.

Добровольный выход

Наиболее часто встречаемый вариант – добровольный. Он подразумевает, что участник, инициализировавший выход, может продать свою долю, уступить или же отдать как третьим лицам, так и учредителям организации. При этом первоочередное право на его покупку имеют действующие участники ООО.

С 2009 года применяются новые правила. Так, доля участника должна быть либо продана, либо передана во владение ООО. Для выхода необходимо найти покупателя, который сможет выкупить долю. При этом стоимость доли указывает совет учредителей ООО.

Как вариант, можно передать свою долю обществу. В таком случае, руководство организации в течение года обязано либо перераспределить долю ООО, либо же продать ее. В противном случае, ООО необходимо будет изменить размер .

Исключение: выход в принудительном порядке

Участники ООО могут потребовать исключение участника на принудительной основе. Но если данное действие запрещено уставом, они не могут инициировать исключение учредителя. Кроме того, они должны обладать не менее чем 10% от общей доли в организации. Например, если у Иванова И. А. доля в УК составляет 4%, у Аникиной А. Н. – 6%, то вместе они могут запустить процесс исключения из общества Петрова А. К., доля которого составляет 20%.

Для исключения должна быть приведена веская причина, например, наличие действий, нарушающих работу предприятия, или поведение, вредящее имиджу предприятия.

В таком случае проводится собрание учредителей, на котором решают данный вопрос. Обязательно необходимо составить протокол собрания и приложить к нему доказательства выдвинутых обвинений.

Протокол вместе с заявлением подается в суд, где дело рассматривается и выносится решение об исключении. Зачастую, в таких делах суд оказывается на стороне ответчика и исключение из ООО не проходит.

Последствия выхода участника

Чем же грозит выход из ООО его участнику? В первую очередь, с момента подачи на рассмотрения заявления, лицо теряет свой статус в ООО. Также участник обязан получить выплату, эквивалентную его доле ООО.

Пакет бумаг для выхода

Перечень бумаг для выхода из ООО зависит от того, является ли участник юридическим или физическим лицом.

Для выхода из состава физического лица необходимы:

- Паспорт.

Юридические лица подают следующие документы:

- ОГРН.

- Номер КПП.

Обязательными общими документами являются:

- Данные о размере доли в УК.

- Заявление, в котором лицо изъявляет желание выйти из ООО.

Сбор документов и порядок выхода

Выход из ООО состоит из следующих шагов:

- Написание и подача заявления . Текст бумаги составляется в произвольном виде и предоставляется лично генеральному директору ООО. Заявление рассматривается в течение трех дней, после чего собирается внеочередное собрание учредителей, на котором выносится решение.

- Подготовка документации . В дальнейшем она будет подаваться для регистрации в налоговую:

– новая и старая редакция устава;

– свидетельство, подтверждающее регистрацию общества;

– ксерокопии паспорта всех участников ООО;

– копии ИНН участников (при их наличии);

– выписка из ЕГРЮЛ;

– свидетельство, подтверждающее постановку на учет в налоговой инспекции;

– заявление, заверенное нотариально. Для его составления используется унифицированная форма Р14001.

Все перечисленные бумаги предоставляются генеральным директором в налоговую не позднее, чем через 30 дней после вынесения решения.

- Подписание бумаг и их нотариальное заверение . В течение 5 дней инспекция ФНС выдает выписки из ЕГРЮЛ и документ, подтверждающий изменения в составе ООО.

- Решение вопроса с выплатами вышедшего из ООО члена.

Заявление на выход из ООО

Главный документ, который запускает весь процесс, – заявление. В целом, оно не имеет единой унифицированной формы, но все же имеются некоторые обязательные реквизиты:

- Сведения об участнике общества. Как минимум, имя и фамилия, в некоторых случаях можно также указать паспортные данные.

- Сведение об ООО, из которого происходит выход, название организации и код ОГРН.

- Данные лица, на имя которого составляется бумага.

- Размер доли в уставном капитале.

- Пункт устава, в котором указано право на выход из состава ООО.

- Дата составления заявления.

- Личная подпись.

Первый пример заявления:

Второй пример заявления:

После подачи заявления лицо не имеет права обратить вспять процесс – поменять свое решение и отказаться от выхода из ООО.

Протокол собрания

Вторым важным шагом является проведение собрания учредителей, на котором выносится решение по данному вопросу.

Документ оформляется по стандартному образцу и содержит:

- Перечень присутствовавших лиц.

- Повестка дня.

- Постановления и результаты голосования по поднятым вопросам.

- Подписи участников общества.

Пример протокола:

Расчет доли

Законом строго регламентированы сроки и порядок выплаты положенных бывшему учредителю средств. Размер выплаты регулируется п. 6.1 ст. 23 закона «Об ООО». Для определения размера выплаты берутся сведения из последнего отчета, составленного бухгалтерией. Стандартно стоимость доли приравнивается произведению чистых активов и размера доли.

При отсутствии денежных средств с согласия участника они могут быть заменены имуществом, стоимость которого эквивалента размеру выплаты.

Необходимо также помнить, что в случае получения стоимости доли, придется уплатить следующие налоги:

- НДС, начисляется в случае, если компенсация выдается в виде имущества.

- Налог на полученную в результате выплаты прибыль.

- НДФЛ – выплачивается в случае, если из организации уходит физическое лицо.

В некоторых случаях учредители могут схитрить, сказав, что внесенное имущество потеряло свою стоимость из-за амортизации, уменьшив при этом сумму выплаты. Данное действие является незаконным.

Выплата средств происходит в течение 3-х месяцев после того, как будет принято решение о выходе из ООО.

Выход без выплаты

В ряде случаев предусмотрена возможность выхода без выплаты доли. Сюда относятся следующие ситуации:

- Отказ по собственному желанию.

- ООО объявлено или находится на грани банкротства.

- После выплаты организация может обанкротиться.

В последних двух случаях написавший заявление учредитель имеет право восстановить свои права и вернуть долю.

Особенности выхода учредителей

В зависимости от того, кто выходит из ООО, возможны определенные нюансы, с которыми можно ознакомиться из таблицы:

Видео: Как оформить выход из ООО?

Обо всех нюансах исключения из ООО и требованиях к оформлению необходимых бумаг вы сможете узнать из данного видео:

Участник ООО может покинуть общество только в том случае, если данное желание не противоречит принятому уставу. В случае выхода, ему обязаны выплатить стоимость доли в УК или же выдать на руки имущество, равноценное рассчитанной стоимости. После написания заявления, лицо автоматически исключается из состава учредителей ООО.

Выход учредителя из ООО: 3 шага к успешному исключению + подсчет суммы компенсации + кому сообщить о выходе из состава ООО.

Выход учредителя из состава ООО , зачастую, становится неожиданностью для управляющих структур организации.

Как правильно организовать и задокументировать данный процесс, не подвергая риску взаимоотношения организации с Федеральной налоговой службой и банками-кредиторами?

Прочитав инструкции, представленные в этой статье, вы сможете, не прибегая к привлечению юридических контор, самостоятельно оформить все необходимые документы.

Кто такой учредитель?

Если документы по регистрации ООО оформлялись специализированным агентством, а не лично главой предприятия, и вы просто не знаете, как точно определить людей, сидящих вокруг вас на сборах участников, давайте разберемся.

Учредителем можно назвать юридическое или физическое лицо, имеющее долю от общего уставного капитала предприятия.

Права и обязанности этого лица указаны в уставе. Учредитель является ответственным лицом в случае краха компании. Активы предприятия разделены между людьми, занимающими эту «должность» в процентном соотношении к их доле в уставном капитале.

Регистрация общества с ограниченной ответственностью никогда не осуществляется единолично юридическим лицом.

Наличие участников, общим количество до 50 лиц, является обязательным.

Представление о личности генерального директора и учредителя компании, зачастую, не ясны до конца, так как данные статусы иногда могут пересекаться.

- Генеральный директор руководит текущим положением компании, принимает решения, поддерживающие верное «движение» всех её управляющих структур.

- Учредитель же – тот человек, который определяет направления курса развития предприятия. Он обязан выбрать верную модель бизнеса, «залить фундамент» для правильного пути продвижения бизнеса.

Заявление учредителя о выходе из состава ООО

Выход из учредителей ООО производится только по личному желанию отчуждаемого лица и никак иначе.

Когда создается Устав предприятия (документ, необходимый для ), туда включается форма заявления на исключение участников.

Заявление о выходе учредителя из ООО должно включать следующие пункты:

- личные данные заявителя (ФИО, регистрация, адрес проживания);

- наименования общества с ограниченной ответственностью (все формы);

- причина выхода из ООО;

- указание пункта устава, который предусматривает возможность выхода из рядов учредителей;

- размер уставного капитала, принадлежащий заявителю.

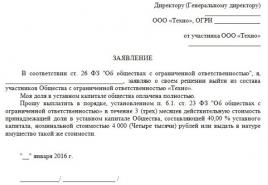

Пример бланка заявления на исключение из состава учредителей:

![]()

Выход учредителя из ООО является необратимым процессом, который запускается после подачи заявления.

Но, стоит заметить, что заявление – лишь малая доля всех операций, которые необходимо произвести для успешного уведомления банковских и государственных структур об изменении состава участников.

Распределение доли исключаемого учредителя между остальными лицами, соответствующими по статусу, происходит в течение года.

Выход из состава учредителей ООО: 3 шага к успешному исключению

ШАГ 1: Подготовка документов в Федеральную налоговую службу

Выход участника из состава общества несет в себе структурные изменения в предприятии.

Потому не стоит забывать об учете компании в Налоговой службе. Единственный государственный реестр юридических лиц содержит информацию обо всех зарегистрированных предприятиях на территории Российской Федерации.

Данные ЕГРЮЛ должны быть максимально актуализированы, от этого зависит процесс налогообложения.

Список документов для подачи в ФНС:

- Форма Р14001.

- Заявление об исключении из ООО.

- Протокол заседания совета участников (только в случае мгновенного распределения доли выбывшего лица).

Форма Р14001 имеет несколько формулировок в контексте законодательства. При выходе участника из состава ООО используется приведенные ниже бланк (обновленный в 2016 году).

Бланк формы Р14001:

![]()

Важно! Заявителем, в данной ситуации, выступает генеральный директор предприятия. Он должен передать документы лично в руки представителю налоговой службы. Подача документов должна осуществляться в течение 30 дней с момента получения заявления от учредителя.

Налоговая служба предоставляет несколько вариантов подачи документов:

- вы можете использовать заказное письмо, отправив на адрес соответствующего отделения ФНС (ищите на сайте https://service.nalog.ru/addrno.do);

- через представителя, оформив на него доверенность,

- либо подать заявление лично в руки налоговиков.

Последний вариант предпочтительнее всего, так как подача документов по почте, тем более такой важности – это не самая разумная затея.

ШАГ 2: Нотариальное удостоверение Р14001 о выходе учредителя из ООО

Заявление по форме Р14001 требует нотариального заявления.

Рассмотрим пакет документов, необходимый для предоставления в нотариальной конторе:

- документ, подтверждающий полномочия лица заявителя (можно использовать трудовой договор);

- заявление Р14001 (заполнить по вышеуказанной форме);

- свидетельство из реестра юридических лиц (его следует запросить в налоговой службе);

- сведения об учете в ФНС;

- данные о регистрации предприятия государством;

- заявление об исключении участника из состава ООО;

- документ, определяющий личность заявителя (паспорт).

Сотрудники ФНС, при получении таких документов, обязательно выдадут вам на руки расписку.

Совершение данных действий никак не связанно с некорректной работой налоговой службы, просто убережет вас от возможных проблем в будущем.

ШАГ 3: Финальный этап – получение базового пакета документов

В течение 5 рабочих дней налоговая служба рассматривает поданное заявление.Если все документы были предоставлены без ошибок, присутствуют в полном объеме и правильно оформлены у нотариуса, сотрудники ФНС вносят соответствующие изменения в реестр.

На руки заявителя ФНС выдает свидетельство о корректировке данных в единственном государственном реестре юридических лиц.

Данный документ может быть использован как подтверждение законности операций для банковских систем, которые также обязаны внести соответствующие изменения в свои реестры.

Как исключить учредителя из ООО?

В ситуации, когда учредитель не выполняет свои прямые обязанности, не приносит должной административной ценности предприятию, либо ведет компанию к намеренному банкротству, появляется необходимость его ликвидации из рядов ООО.

Исключение участника могут инициировать только те учредители, общая доля от уставного капитала которых составляет не менее 10%.

Для совершения процедуры необходимо созвать совет, на котором будет оформляться протокол собрания.

Важно отметить, что все претензии к работе исключаемого учредителя должны быть документально подтверждены.

После принятия решения советом предприятия, исключенный участник имеет право обратиться в судебные инстанции для обжалования решения.

Стоить заметить, что процесс «увольнения» сводится к судебному разбирательству в большинстве случаев.

Для принудительного исключения участника потребуются веские причины и уйма времени на судебный процесс.

Потому, при возможности, постарайтесь уладить ситуацию путем переговоров и поиска консенсуса. Это убережет ваши время, деньги и нервы.

Выход из учредителей ООО: как подсчитать сумму компенсации?

Остался еще один важный вопрос, не рассмотренный выше: что делать с долей юридического лица от уставного капитала?Если в уставе предприятия предусмотрена выдача компенсации при лишении статуса учредителя, этот раздел статьи станет для вас особенно интересным.

Для подсчета суммы компенсации необходимо рассчитать величину чистых активов предприятия.

Процесс вычисления суммы ВЧА:

- Определить последний отчетный доход предприятия с момента подачи заявления.

- Узнать долю от начального уставного капитала.

- Умножить доход на десятичное представление доли.

ВЧА предприятия составило 700 000 руб., учредитель имеет 47% уставного капитала, сумма компенсации:

700 000 * 0.47 = 329 000 руб.

Чтобы подытожить всю вышеизложенную информацию, просмотрите следующее видео:

Кому еще следует сообщить про выход из состава учредителей ООО?

Первый на очереди – это банк, в котором открыт расчетный счет компании. Банк должен знать о подобных событиях, так как они напрямую влияют на кредитный рейтинг.

Необходимо должным образом объяснить свою позицию и причину выхода участника из состава ООО сотрудникам банка.

Предприятия-партнеры – если вы хотите продолжить сотрудничество в доверительной плоскости, сообщите, в общем виде, почему ваш учредитель покинул ООО, и как это отобразилось на состоянии компании.

Следует понимать, что выход учредителя из ООО – это значимое событие в жизни компании, которое отображается на всех фронтах деятельности предприятия.

Должное информирование предупреждает множество рисков в дальнейшей работе.

Выход из состава учредителей ООО – сложный процесс.

Но если придерживаться инструкций, указанных в этой статье, его реализация займет не более месяца.

Основная работа ложится на плечи административного органа управления предприятия.

Правильным будет тот подход, когда генеральный директор самостоятельно контролирует процесс исключения участника.

Должный контроль приведет к минимальным убыткам и сохранению репутации ООО.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту