Функции денег средство обмена. Примеры, иллюстрирующие функции денег

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. Деньги выполняют следующие пять функций:

- 1. мера стоимости;

- 2. средство обращения;

- 3. средство платежа;

- 4. средство накопления, сбережения;

- 5. мировые деньги.

Рассмотрим эти функции подробнее.

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Общественно необходимый труд, затраченный на производство товаров, создает условия для их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро, золото), сами обладающие стоимостью, могут стать мерой стоимости этих товаров. Причем измерение стоимости товаров деньгами происходит идеально, т.е. у владельца товара не обязательно должны быть наличные деньги.

В современном мире ценность различных благ выражается в однородных денежных единицах - рублях, долларах и т.д., достаточно легко переводимых (конвертируемых) друг в друга. Стоимость товара, выраженная в деньгах, называется ценой.

Она определяется общественно необходимыми затратами труда на производство и реализацию товара. В основе цен и их движения лежит закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При несоответствии спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. Отклонение цен вверх и вниз от стоимости товаропроизводителя свидетельствует о том, каких товаров произведено недостаточно, а каких - в избытке.

Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Функция денег как средства обращения. Значение денег как средства обращения трудно преувеличить, так как они позволяют уйти от бартерного обмена товарами и услугами. Во-вторых, деньги дают возможность осуществить несравненно больший выбор товаров и партнеров по совершению сделок, чем при бартере. В-третьих, деньги выступают всеобщим эквивалентом стоимости, и именно поэтому обладают всеобщей покупательной способностью, а, следовательно, служат универсальным средством обмена. Использование денег как средства обращения приводит к снижению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Снижая издержки обращения, он также стимулирует развитие специализации и торговли и, таким образом, способствует общему росту благосостоянию общества. Замена бартера денежным обращением, во-первых, отделяет акт продажи от акта покупки. Особенностью денег как средства обращения является их реальное присутствие в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги - бумажные и кредитные. В настоящее время, господствующее положение заняли так называемые кредитные деньги: векселя, банкноты, чеки, банковские кредитные карточки.

Функция денег как средства платежа. С развитием товарного обмена возникает своеобразная его форма. Отчуждение товаров может быть отделено по времени от реализации его цены, то есть товары могут быть проданы в кредит. Несовпадение во времени покупок и продаж порождает функцию денег как средства платежа, Деньги выполняют данную функцию при продаже товаров с отсрочкой платежа (в кредит), деньги при определении цен товаров функционируют идеально, как мера стоимости, но не играют роль средства обращения. Покупателями уплачиваются деньги за товары лишь при наступлении срока платежа, В этом случае деньги в процессе обращения не противостоят непосредственно товарам, а поступают в оборот лишь через известное время. Данная функция отражает дальнейшее развитие производственных и торговых связей между людьми. Функция денег в качестве средства платежа предполагает развитие роли денег не только как покупательного средства, но и как покупательного средства, но и как воплощение общественного богатства вообще, то есть сокровища. Но данная функция не ограничивается пределами сферы товарного обращения. После применения денег в качестве средства платежа значительно расширяется в связи с развитием кредита и кредитной системы, которые одновременно суживают применение денег как средства обращения.

Ускорению платежей, сокращению издержек обращения и повышению рентабельности предприятий способствует введение в платежный оборот электронных денег . Основными ее элементами являются автоматизированные расчетные палаты, система автоматизированного кассира и система терминалов, установленных в пункте покупки. На базе электронных денег возникли кредитные карточки . Они способствуют сокращению платежей наличными деньгами, служат средством расчетов, замещающим наличные деньги и чеки.

Функции денег как средства накопления и сбережения. Деньги выполняют эту функцию потому, что они дают их владельцу возможность приобретать товары и услуги в будущем. То есть деньги обеспечивают их владельцу будущую покупательную способность. Деньги могут выполнять эту функцию, поскольку наделены “совершенной ликвидностью”, т. е. в любое время готовы исполнить роль платежного средства и, накапливаясь, они не меняют своей номинальной ценности. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т. д.). С деньгами как средством накопления можно совершать следующие операции :

- 1. Покупка драгоценных металлов или камней (ювелирные изделия);

- 2. Покупка имущества и вещей, имеющих небольшой, но постоянный спрос;

- 3. Покупка долговых обязательств;

- 4. Покупка ценных бумаг, имеющих постоянный спрос;

- 5. Покупка иностранной валюты;

- 6. Хранение местной валюты дома в виде наличных денежных накоплений;

- 7. Хранение местной валюты в банке в виде безналичных денежных средств.

По мере развития товарного производства значение функции денег как средства накопления и сбережения возрастало. Без накоплений и сбережений становилось невозможным осуществлять воспроизводство. Стремление к получению наибольшей прибыли заставляет предпринимателей не хранить деньги как мертвое сокровище, а пускать их в оборот.

Функции мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Т.е. они выполняют функцию всеобщего эквивалента.

«Понятие «мировые деньги» (world money, global money) возникло в XIX в. в период существования металлических (серебро, золото) денежных систем. Под этим термином обычно понимают деньги, циркулирующие в международном обороте и погашающие взаимные платежные обязательства стран. Такое использование денег служит логическим продолжением денежных функций, относящихся к внутренней экономике,- меры стоимости, средства обращения, средства сбережения и средства платежа

К. Маркс в свое время справедливо обращал внимание на то, что функция мировых денег наиболее полно и всесторонне раскрывает названные денежные функции: «В мировой торговле товары развертывают свою стоимость универсально. Поэтому и самостоятельный образ их стоимости противостоит им здесь в качестве мировых денег. Только на мировом рынке деньги в полной мере функционируют как товар, натуральная форма которого есть вместе с тем непосредственно общественная форма общественного труда. Способ их существования становится адекватным их понятию.

Таким образом, мировые деньги - это всеобщий эквивалент не только по своему понятию, как деньги во внутреннем обращении отдельных стран, где они обмениваются только на товары, произведенные в данной стране, но и по своему реальному существованию, поскольку здесь они действительно противостоят всему товарному миру. В то же время мировые деньги выполняют и свои собственные, специфические функции.

Все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг. Они находятся в тесной связи и единстве.

Логически и исторически каждая последующая функция предполагает известное развитие предыдущих функции. Благодаря выполнению перечисленных функции деньги играют ключевую роль в развитии производства, особенно в рыночной экономике. Общественная роль денег в экономической системе состоит в том, что они являются связующим звеном между независимыми товаропроизводителями, а также средством учета общественного труда в товарном хозяйстве. Деньги участвуют в установлении цен на товары. Из схемы 1 видно, каким образом деньги как сокровище и как мера стоимости превращается средство платежа и обращения, а также покупательское средство.

В целом денежная масса функционирует в трех сферах:

- 1. во внутреннем (национальном) денежном обращении

- 2. в сфере сокровищного накопления

- 3. в международном денежном обращении.

Всем этим функциям, противостоит функция денег как меры стоимости, немеющая никакой формы движения. Представить меру стоимости можно лишь в виде некой абстракции. Функция меры стоимости на практике взаимодействует с каждым из указанным выше условием, интегрируя с ними и существуя через них, что видно на схеме 1.

Схема 1 - Движение денежных масс

Деньги обслуживают производство общественного продукта, с их помощью происходят образование, распределение, перераспределение и использование национального дохода через государственный бюджет, налоги и займы. Деньги играют важную роль в хозяйственной деятельности предприятий, в функционировании органов государства, в усилении заинтересованности людей в развитии и повышении эффективности производства, экономном использовании ресурсов.

Велика роль денег в денежно-кредитном регулировании экономики промышленно развитых стран, где это регулирование основано на монетаристской теории денег. В таких странах ежегодно устанавливается денежный ориентир изменения денежной массы и в соответствии с ним проводится ее регулирование при помощи кредитных инструментов центрального банка. В России вследствие неустойчивого развития экономики ориентировочный показатель изменения денежной массы устанавливается на месяц. Цель такого денежно-кредитного регулирования - сдерживание роста денежной массы, преодоление инфляции, если она допущена, или сдерживание зарождающихся инфляционных процессов, стимулирование роста производства в стране.

Деньгам принадлежит ключевая роль в экономике. Проявляется это в следующем:

- 1. Общественная роль денег, их функция в экономической системе состоит в том, что они выступают в качестве связующего звена между товаропроизводителями.

- 2. Деньги играют количественно новую роль - они становятся капиталов, или самовозрастающей стоимостью. Деньги превращаются в денежный капитал в производстве индивидуального капитала благодаря тому, что их функционирование включено в кругооборот промышленного капитала. Деньги обслуживают также производство и реализацию общественного капитала, выступая в виде денежных потоков, которые движутся как внутри производств средств производства, так и внутри производства предметов потребления, а также между ними.

- 3. С помощью денег происходит образование и перераспределение национального дохода через государственный бюджет, налоги, займы и инфляцию.

- 4. Деньги являются объектом кредитно-денежного регулирования экономики промышленно развитых стран, основанного на монетаристской теории денег.

Денежно-кредитное регулирование, как правило, направлено на сдерживание роста денежной массы, преодоление инфляционных процессов и стимулирование роста ВНП.

Деньги выполняют пять функций:

· мера стоимости;

· средство обращения;

· средство платежа;

· средство накопления и сбережения;

· мировые деньги.

Все функции, выполняемые деньгами, в той или иной степени используются в кредитных отношениях и банковском хозяйстве.

Функция денег, как мера стоимости

Функция денег, как мера стоимости является основополагающей для денег. Данную функцию К. Маркс положил в основу самого понятия «деньги». Под деньгами он понимал «товар, который функционирует в качестве меры стоимости, а потому непосредственно, или через своих заменителей, и в качестве средства обращения».

Функция меры стоимости заключается в том, что деньги позволяют оценить стоимость товаров путем установления цен.

В основе установления цен товаров лежит величина их стоимости, которая зависит от величины затрат общественного труда на изготовление товаров. При установлении цен исходной величиной служит не индивидуальный уровень затрат отдельного товаропроизводителя на изготовление товара, а общественно необходимый уровень затрат. Соответственно в ценах фиксируются общественно необходимые затраты на производство отдельных видов товаров. В случае одинаковых цен на отдельные виды товаров преимущество имеют производители, у которых затраты на изготовление товаров ниже общественно необходимых. Производители, у которых затраты на изготовление товаров выше общественно необходимых, несут потери. В этом проявляется активное воздействие денег на стимулирование снижения издержек изготовление товаров.

Цены товаров отражают соотношения стоимости различных товаров. Когда речь идет об измерении величины стоимости товара, имеется в виду ее выражение в ценах, которые характеризуют относительный уровень цены по сравнению с ценами других товаров. Такое использование денег позволяет легко сравнивать относительную ценность различных товаров и ресурсов.

В современном мире ценность различных благ выражается в однородных денежных единицах (например, долларах, рублях), достаточно легко переводимых (конвертируемых) друг в друга. Стоимость товара, выраженная в деньгах, называется ценой.

Функцию меры стоимости выполняют идеальные (счетные) деньги. Для установления цены товара присутствие единицы измеряемого товара и единицы измерителя не требуется.

Для сравнения цен различных по стоимости товаров необходимо выразить их в одинаковых денежных единицах, то есть свести к одному масштабу.

Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятого в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

На стадии формирования товарных отношений товары соизмерялись как часть одного и того же денежного материала ¾ золота или серебра. В ходе исторического развития масштаб цен обособился от весового содержания денежных единиц.

Для сравнения цен государства стали устанавливать фиксированные масштабы цен, то есть количество золота или серебра, принятые в стране за денежную единицу.

Ямайская валютная система, введенная в 1978 г., отменила официальную цену золота и золотое содержание денежных единиц стран-участниц Международного валютного фонда (МВФ). В связи с этим потерял свое значение официальный масштаб цен. Масштаб цен складывается стихийно в процессе рыночного обмена путем соизмерения стоимости товаров посредством цен.

В России с 1992 г. официальное соотношение рубля и золота не предусмотрено.

В современных условиях произошел процесс демонетизации золота, то есть утрата им функций денег, в том числе и функции меры стоимости.

Вместо полноценных денег используются денежные единицы, не обладающие собственной стоимостью. Поэтому установление цен существенно осложняется. Однако и неполноценные деньги используются для установления цен. По данному вопросу нет исчерпывающего, приемлемого объяснения, существует несколько точек зрения:

· неполноценные деньги являются представителями золота и замещают его во всех функциях, в том числе и в функции меры стоимости. При увеличении массы неполноценных денег в обороте каждая из денежных единиц представляет меньшую величину золота. Слабым местом данной позиции является то, что до сих пор не удалось определить величину золота, которую представляют неразменные на золото деньги;

· определение масштаба цен при применении неразменных на золото денег, исходя из уровня прожиточного минимума одного человека. Недостаток этой точки зрения заключается в том, что масштаб цен устанавливается только из уровня цен товаров личного потребления и не учитывает изменение цен товаров производственного назначения;

· масштаб, уровень и соотношение цен различных товаров основываются на традиционных соотношениях, существовавших при применении полноценных денег. Однако изменение цен происходит не только в связи с пересмотром их масштаба и инфляцией, но и с появлением новых товаров.

Функция денег как средство обращения

Функция денег как средство обращения реализуется при оплате приобретаемых товаров и оказанных услуг. Ее могут выполнять полноценные и неполноценные деньги.

У функции денег как средства обращения существуют следующие особенности:

· единовременный процесс передачи товара покупателю и его оплата;

· реальное присутствие денег при обращении товаров;

· кратковременность использования денег как средство оплаты;

· многократность использования денежных знаков в разных сделках.

На многократность использования денег влияет скорость их обращения: чем быстрее совершается оборот, тем меньше нужно денег для обращения товаров. Соответственно, скорость обращения денег важна для регулирования денежной массы.

Статистическое количество денег в экономической системе с другими ее параметрами (уровнем цен и реального производства, скоростью обращения денег) связывает уравнение обмена И. Фишера:

где M ¾ денежная масса;

V ¾ скорость обращения денег в движении доходов;

P ¾ уровень товарных цен;

Q ¾ уровень реального производства (физический объем обращающихся товаров).

Из уравнения (1.1) следует, что любое изменение статистического количества денег должно приводить к соответствующим колебаниям уровня цен, реального объема производства или скорости обращения денег. В уравнении обмена причинно-следственная зависимость: изменение уровня цен является следствием роста или сокращения денежной массы.

Денежную массу можно определить по формуле (1.2):

М=РQ/ V, (1.2)

Нарушение законов денежного обращения приводит к избытку денежной массы в обращении по сравнению с реальными потребностями в ней оборота, либо к обесцениванию денег, которое сопровождается ростом товарных цен без всякого улучшения качества продукции, что приводит к инфляции.

Однако уравнение И. Фишера не может быть использовано для определения необходимого количества денег в обращении по следующим причинам:

· скорость обращения денег и уровень реального производства по уравнению должны быть постоянными, а это не так;

· в современных условиях определить действительную потребность в денежных средствах сложно.

Альтернативой при выполнении функции денег как средства обращения выступают системы бартера и рационирования.

Существуют разные определения понятия «бартер».

В словаре Вебстера, бартер определяется как торговый акт, осуществляемый путем обмена товарами или услугами без использования денег.

В Указе Президента РФ от 18 августа 1996 г. №1209 «О государственном регулировании внешнеторговых бартерных сделок» под бартером, понимаются сделки, «предусматривающие обмен эквивалентными по стоимости товарами, работами, услугами, результатами интеллектуальной деятельности».

В. Макаров и Г. Клейнер предлагают следующее определение: «Бартер ¾ это вид обмена какими-либо правами собственности на товары или правами на получение услуги, при котором взаимная передача таких прав является необходимой частью обмена, независимо от того оплачивается она деньгами или нет».

Таким образом, бартер ¾ это натуральный товарообмен без применения денежной оплаты.

Товарное обращение с участием денег имеет неоспоримые преимущества перед бартером (не требует от обменивающихся товаровладельцев совпадения потребностей, актов продажи и купли во времени и в пространстве, позволяет сократить издержки при совершении сделок). Однако бартер используется в современном мире и особенно активно в период высокой инфляции. Так, опыт России 1991–1995 гг. показал, что торговля с помощью бартера более предпочтительна, чем использование наличных денег.

Бартер может существовать и при нормальных экономических условиях (в виде дополнительных выплат фирмам своим сотрудникам, в форме медицинского страхования и т. п.).

Рационирование ¾ система распределения, устанавливающая максимальный предел количества товаров и услуг, которые может купить или получить одна потребляющая единица.

В качестве альтернативы денежному обороту или бартеру правительство может прибегнуть и к распределению талонов. Эти талоны дают обладателям право на приобретение определенных количеств различных товаров. При такой системе в розничных магазинах происходит обмен товаров на талоны, а не непосредственно на деньги. С помощью политики рационирования правительство может контролировать объемы поставок и спрос на товары.

Рационирование применялось в США во время второй мировой войны, в СССР. Цель состояла в том, чтобы ограничить спрос в условиях контролируемых цен и быстрого роста номинальных доходов.

Система рационирования имеет следующие недостатки:

· невозможно распределить талоны на все товары, производимые в современном обществе;

· трудно добиться, чтобы количество талонов соответствовало имеющемуся количеству товаров;

· ограничивает потребительский выбор;

· в результате разрушения системы талоны теряют свой специфический характер и становятся еще одним видом денег.

Функция денег как средство платежа

С развитием товарного обращения появляются кредитные операции, которые предполагают реализацию товаров в кредит, то есть с отсрочкой платежа. Деньги как средство платежа служат основой не только кредитных, но и финансовых отношений, участвуют в оплате труда, в безналичных расчетах и погашении обязательств административно-правового характера.

Выполнение деньгами функции средства платежа вызвано неодинаковыми условия производства и обращения товаров и сезонным характером производства в ряде отраслей (сельском хозяйстве, золотодобычи, перерабатывающей промышленности).

Деньги в функции средства платежа имеют специфическую форму движения денег, отличную от формы движения денег, как средства обращения.

При выполнении деньгами функции средства обращения имеет место встречное движение денег и товаров (Т-Д-Т).

При функционировании денег, как средство платежа в движении денег и товаров имеется разрыв (Т-О, О-Д).

Покупая товар в кредит, должник дает продавцу долговое обязательство, которое будет окончательно оплачено лишь через определенный срок. При данной функции денег продавец и покупатель выступают в роли кредитора и должника.

Функция денег как средство платежа проявляется в сфере товарного обращения и вне ее (при выплате заработных плат, пенсий, пособий, при погашении финансовых обязательств по займам, кредитам, налогам). Данную функцию могут выполнять наличные деньги (расчеты физических лиц и небольшая часть платежей юридических лиц (Указание ЦБ РФ от 14 ноября 2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке»)) и безналичные деньги.

Функция денег как средство накопления и сбережения

Разделение кругооборота Т-Д-Т на два самостоятельных акта: Т-Д и Д-Т позволяет осуществлять деньгам функцию накопления и сбережения. Когда за продажей товара не всегда следует покупка другого товара, часть денежных средств выпадает из обращения и превращается в накопления. Накопления являются средством расширения и реконструкции производства и повышения его эффективности.

В развитии данной функции денег выделяют два этапа.

Первый этап наблюдался в условиях металлического обращения, когда деньгами выступали золотые и серебряные монеты. Существовала «наивная» форма накопления богатства.

Центральные эмиссионные банки обязаны были иметь золотые запасы в виде резервов внутреннего денежного обращения, для обмена банкнот на золото и обслуживания международных платежей.

Сокровища исполняли роль стихийного регулятора денежного обращения. Если масштабы производства и товарного обращения расширялись, полноценные деньги, находившиеся в форме сокровищ, поступали на рынок для покупки товаров, то есть выполняли функцию средства обращения. В случае сокращения производства и товарного обращения, излишняя часть денежных средств превращалась в сокровища.

Второй этап связан с прекращением размена банкнот на золото, его изъятием из внутреннего обращения и международного оборота, отменой золотых паритетов.

Золото продолжает храниться в центральных банках, как стратегический резерв, вместе с кредитными деньгами образуя золотовалютные резервы. Золото продолжает храниться и частных коллекциях у тезавраторов.

Тезаврация золота ¾ накопление золота частными владельцами в виде сокровищ или страховых фондов.

Накопление денежных средств происходит на уровне государства, предприятия и физического лица. Для последней категории используется понятие «сбережения населения».

Средством накопления и сбережения выступают национальные и иностранные денежные средства в наличной форме и в виде остатков денежных средств по банковским счетам.

На втором этапе выделяют две формы накопления денежных средств:

1. неорганизованная, при которой сбережения формируются наличными денежными средствами в национальной и иностранной валюте;

2. организованная, состоящая из денежных средств в национальной и иностранной валюте на банковских депозитах.

Достоинства и недостатки форм накопления денежных средств представлены в таблице 1.1.

Таблица 1.1

Сравнительный анализ форм накопления

| Форма накопления | Неорганизованная | Организованная |

| Достоинства | ¾ абсолютно ликвидные средства (наличные деньги служат законным платежным средством и обязательны к приему во все виды платежей.) | ¾ ликвидные средства; ¾ приносит доход; ¾ средства вовлечены в денежный оборот. |

| Недостатки | ¾ не приносит доход; ¾ обесценивание при инфляции; ¾ не работает на экономику, поскольку денежные средства не могут быть задействованы через кредитный механизм; ¾ вероятность потери, в связи с противоправным действием 3-х лиц. | ¾ возможность использования деньгами зависит от режима счета и ликвидности банка; ¾ отсутствует полная гарантия сохранности в связи с возможными потерями в случае несостоятельности кредитных организаций; ¾ возможность безакцептного списания денежных средств со счета. |

Функция мировых денег

Мировыми называются деньги, которые обслуживают международные отношения (экономические, политические, культурные).

Данная функция проявляется во взаимоотношениях между государствами и юридическими и физическими лицами, находящимися в различных странах.

Причинами появление функции мировых денег явились:

· международное разделение труда;

· интернационализация производства;

· создание мирового рынка.

Мировые деньги исторически опираются на все предыдущие функции денег. Поэтому функция мировых денег собирательная, производная от национальных функций денег.

Согласно мнению К. Маркса, мировые деньги являются:

· всеобщим платежным средством (кредитные отношения на уровне государства);

· всеобщим покупательным средством (международная торговля, сфера услуг и продажи товаров);

· всеобщим средством перенесения богатства (накопления, движение капитала и инвестиций).

Функция мировых денег выполнялась разными средствами, эволюция которых включает смену трех систем.

Исторически первой была система золотого стандарта, которая возникла в середине ХIХ в. и существовала, за исключением периода первой мировой войны, вплоть до начала 30-х гг. ХХ в. При этой системе функцию мировых денег выполняло золото в виде монет, слитков, прямых и косвенных золотых паритетов.

Система регулируемых связанных валютных курсов (Бреттон-Вудская система) была внедрена в практику международных валютно-финансовых отношений после окончания второй мировой войны. Действовала в неизмененном виде с 1945 по 1970 г. Некоторые ее элементы сохранились до середины 80-х гг. При такой системе был введен золотодевизный стандарт, в качестве валютных резервов мира использовалось золото и доллар США.

Система управляемых плавающих валютных курсов (Ямайская валютная система) вступила в силу с апреля 1978 г. и функционирует до сих пор.

Роль мировых денег при данной системе выполняют национальные валюты и интернациональные расчетные деньги (СДР, ЭКЮ, евро).

СДР (специальные права заимствования) ¾ международные активы в виде записи по счетам в МВФ.

Стоимость одной единицы СДР определяется на основе валютной корзины, в состав которой входили до 1 января 1981 г. 16 валют, а в последующем 5 валют (американский доллар, немецкая марка, японская иена, французский франк, английский фунт стерлингов). С 1999 г. марка и франк заменены на евро. Определение удельного веса каждой валюты производится с учетом доли страны в международной торговле.

Денежной единицей Европейской валютной системы была ЭКЮ, стоимость которой определялась по методу валютной корзины состоящей из валют 12 стран, входящих в Европейский союз. С 1 января 1999 г. большинство стран ЕВС перешли к единой валюте «евро».

ФУНКЦИИ СОВРЕМЕННЫХ ДЕНЕГ

Экономическая жизнь общества сопровождается встречным движением денег и товаров. Современные деньги назначаются государственной властью и представляют собой социальное явление. Внешнее оформление денежных знаков не играет большой роли, как для покупателей, так и для продавцов. Доверие к деньгам определяется доверием к авторитету той или иной государственной власти. Государство контролирует процесс эмиссии денежных средств в целях предотвращения их обесценивания.

В современной экономике деньги играют значительную роль, которую можно свести к следующему:

· выступают связующим звеном между товаропроизводителями;

· становятся капиталом, поскольку обладают самовозрастающей стоимостью;

· обслуживают процессы образования и перераспределения национального дохода через госбюджет, налоги, займы;

· являются объектом денежно-кредитного регулирования экономики.

Современные деньги представляют собой знаки стоимости и выполняют три основные функции: единицы счета, средства обмена или платежа, запасной стоимости.

Функция денег как единица счета

Единица счета ¾ денежная единица, на основе которой назначаются цены и ведутся счета.

Выполняя функцию единицы счета, современные деньги позволяют определить цены на товары и услуги в деньгах.

Между покупательной способностью денег и ценами товаров и услуг существует обратная взаимосвязь. Если покупательская способность денег понижается, то уровень цен повышается и наоборот:

Р = 1/Д, (1.3)

где Р ¾ уровень цен;

Д ¾ покупательская способность денег.

У современных денег отсутствует связь с золотом, поэтому на их покупательскую способность влияет, главным образом, количество денег в обращении.

Цены на товары и услуги выражаются в национальных денежных единицах, следовательно, они и являются единицей счета. В условиях высокой инфляции цены могут назначаться в валюте других государств.

Функции денег как средство обмена или платежа

Сущность функции денег как средства обмена или платежа заключается в том, что деньги повышают эффективность процесса обмена товарами и услугами, так как выступают единым средством обмена в каждой сделке.

Подтверждением выгодности использования единого средства обмена может служить сравнение с системой бартерной экономики, когда необходимо двойное совпадение желаний продавца и покупателя и требуются большие временные и материальные издержки.

Функция денег как запасная стоимость

Запасная стоимость проявляется в том, что современные деньги служат средством накопления богатства. Деньги применяются в качестве средства обмена, поэтому они могут выступать и средством сохранения стоимости.

Если деньги не могут быть использованы для совершения покупок в будущем, то уже сегодня никто не захочет применять их в обмен на товары или услуги.

Деньги не являются единственным средством сохранения стоимости. Сделать запас стоимости на длительный период времени можно и альтернативным способом (покупка недвижимости, приобретение ценных бумаг, открытие сберегательных счетов). Однако деньги более удобны в хранении, когда их покупательская способность не снижается.

Дисциплина: «Денежное обращение и кредит»

Перечень теоретических вопросов:

1. Перечислите функции денег, дайте им характеристику.

2. Дайте определение понятию «денежная система». Назовите элементы денежной системы. Охарактеризуйте элементы денежной системы.

3. Дайте определение понятию «инфляция». Перечислите её причины и последствия. Дать определение понятию антиинфляционная политика. Охарактеризовать меры направленные на стабилизацию денежного обращения, а так же меры сдерживающие факторы инфляции.

4. Дать определения понятиям: денежный мультипликатор, денежная база. Охарактеризуйте кредитный мультипликатор. Охарактеризуйте механизм денежного мультипликатора. Укажите порядок расчёта денежного мультипликатора.

5. Раскройте сущность кредитных денег. Перечислите виды кредитных денег. Дайте определения понятиям банкнота, вексель, чек. Назовите отличия векселя и банкноты. Охарактеризуйте отличия банкноты от бумажных денег.

6. Дайте определения понятиям: кредит, кредитор, заемщик, ссуженная стоимость. Охарактеризуйте условия возникновения кредита, перечислите и охарактеризуйте функции кредита.

7. Дайте определение понятию "Бумажные деньги", перечислить и охарактеризуйте этапы превращения полноценных денег в знаки стоимости. Охарактеризовать природу бумажных денег, перечислите причины обесценивания денег.

8. Дайте определения понятию «валютный курс». Охарактеризуйте необходимость экономической категории валютный курс. Перечислите виды валютных курсов по способу фиксации и учёту инфляции. Дайте им характеристику. Перечислите способы определения валютного курса, национальной денежной единицы.

9. Дайте определение понятиям «денежный оборот», «безналичный оборот», «налично-денежный оборот». Охарактеризуйте сферы оборота денежных ресурсов. Охарактеризуйте взаимосвязь безналичного и налично-денежного оборота. Перечислите преимущества безналичных расчетов перед наличными.

10. Дайте определения понятиям “кредитная система “, ”банковская система”. Укажите структуру кредитной системы. Перечислите задачи и принципы банковской системы. Раскройте роль банковской системы в экономике. Назовите виды банковской системы и охарактеризуйте их.

11. Дайте определения понятию «Коммерческие банк». Приведите классификации коммерческих банков по следующим признакам: по набору банковских услуг; по функциональной деятельности. Дайте им характеристику.

12. Дайте определения понятию «банковский процент». Охарактеризуйте факторы, влияющие на банковский процент. Перечислите и охарактеризуйте функции банковского процента. Приведите классификации процента по видам операций и по методам установления ставок.

13. Дайте определение понятиям: риск, банковский риск. Перечислите виды банковских рисков. Дайте им характеристику.

14. Раскройте сущность Национального банка РБ. Охарактеризуйте структуру Национального банка РБ. Охарактеризуйте задачи Национального банка РБ.

15. Дайте определение понятию “денежно - кредитная политика”. Охарактеризуйте роль центрального банка при проведении денежно-кредитной политики. Перечислите и охарактеризуйте методы денежно-кредитной политики.

Вопрос 1. Перечислите функции денег, дайте им характеристику.

Функции денег.

Мера стоимости

Деньги как всеобщ эквивалент измеряют стоимость всех товаров. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затрачен на производство товаров, создает условия их уравнивания. Стоимость товара, выраженная в деньгах, называется ЦЕНОЙ.

Средства обращения

В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Товарное обращение включает продажу товара т.е превращение денег в товар(товар-деньги-товар). В этом процессе деньги играют роль посредника в процессе обмена.

Средства платежа

В силу определенных обстоятельств товары не всегда продаются за наличные деньги. В результате возник необходимость купли-продажи товара с рассрочкой платежа т.е. в кредит. Деньги в качестве средства платежа имеют специфическую форму движения: «Товар-Обязательство», а через установленное время «Обязательство-Деньги». Деньги как средство платежа отличаются от денег как средства обращения т.к они не опосредуют, а лишь завершают куплю-продажу.

Средство накопления

Поскольку деньги наиболее ликвидное имущество т.е такое которое проще всего истратить, они являются очень удачной формой хранен богатства. Эта функция появляется благодаря пространственному и временному обособлению актов продажи и покупки. Если товаропроизводитель продав свой товар, в течении длит времени не покупает друг товар, то деньги изъят из обращен выполняют функцию образован сокровищ.

Мировые деньги

Эта функция денег получила полное развитие с созданием мирового рынка. Внешнеторговые связи, международные займы оказание услуг внешнему партнеру вызвало появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства.

Вопрос 2. Дайте определение понятию «денежная система». Назовите элементы денежной системы. Охарактеризуйте элементы денежной системы.

Денежная система - это форма организации денежного обращения в той или иной стране, сложившаяся исторически и закреплённая законом.

Выделяют следующие элементы денежной системы:

1. Наименование денежных единицы и её частей - возникает исторически, но полностью зависит от государства, которое своим законодательным актом закрепляет или изменяет это наименование.

2. Масштаб цен - это средство выражения стоимости в денежных единицах, базирующееся на фиксированном государством весовом количестве денежного металла в денежной единиц, он складывается фактически под влиянием спроса и предложения и служит для соизмерения стоимости товаров посредством цены.

3. Виды государственных денежных знаков .

- Банкноты - это вид денежных знаков, выпускаемых в обращение центральными банками.

- Казначейские билеты - это бумажные деньги, выпускаемые Министерством финансов, как правило, для покрытия бюджетного дефицита.

- Разменная монета - это слиток металла, имеющий установленные законом весовое содержание и форму.

4. Порядок наличной и безналичной эмиссии и обращения денежных знаков. Эти процессы регулируются внутренним законодательством страны с учётом экономического и валютного положения.

5. Регламентация безналичного оборота . Осуществляется путём установления порядка функционирования денег, в частности определяются сферы, в которых платежи должны выполняться не наличными деньгами.

6. Валютный курс- это «цена» денежной единицы одной страны, выраженная в денежных единицах других стран.

7. Правила ввоза и вывоза национальной валюты : свободный ввоз- вывоз; установление предельных сумм вывоза

8. Организация международных расчётов . Может осуществляться либо в национальной валюте страны получателя средств или страны плательщика, либо в валюте третьих стран.

9. Государственный аппарат, осуществляемый регулирование денежного обращения - это центральные банки стран.

Вопрос 3. Дайте определение понятию «инфляция». Перечислите её причины и последствия. Дать определение понятию антиинфляционная политика. Охарактеризовать меры направленные на стабилизацию денежного обращения, а так же меры сдерживающие факторы инфляции.

Инфляция - переполнение каналов обращения денежной массы сверх потребностей товарооборота, что вызывает обесценивание денежной единицы и соответственно рост товарных цен.

Причины:

- внутренние Неденежные : нарушение диспропорций хозяйства; циклическое развитие эконом; монополизация производства; несбалансированность инвестиций; монополистическое ценообразование. Денежные : дефицит бюджета; рост гос. долга; эмиссия денег; увеличение скорости обращения денег.

- внешние: мировые структурные кризисы (сырьевой, энергетический, валютный и др.); валютная политика государств направленная на экспорт инфляции в др.страны; нелегальные экспорт золота и валюты.

Последствия : обесценивание накоплений юр. лиц и сбережение населения; сокращение инвестиций в экономике; ухудшение экономического положения населения; стремление превратить обесцененные национальные деньги в товары или в твердую валюту; соц. расслоение общества; получение отдельными субъектами хозяйствующими инфляционной сверхприбыли; вывоз национального капитала; общая нестабильность эконом.

Антиинфляционная политика - комплекс мер по государственному регулированию экономики, направленный на ограничение инфляции.

Меры, направленные на стабилизацию денежного обращения : ежегодное установление государством верхнего лимита роста номинальной зарплаты и цен с одновременным стимулированием развития производства; оздоровление финансовой системы, ликвидация дефицита госбюджета; гибкое регулирование деятельности банков; совершенствование денежного обращения; стабилизация торгового и платежного баланса, привлечение иностранных капиталов; борьба компетентных органов с коррупцией.

Меры, сдерживающие факторы инфляции : оздоровление экономики; наведение порядков в капиталовложениях; нормализация торговли; конверсия военного производства; развития рынка услуг.

Вопрос 4. Дать определения понятиям: денежный мультипликатор, денежная база. Охарактеризуйте кредитный мультипликатор. Охарактеризуйте механизм денежного мультипликатора. Укажите порядок расчёта денежного мультипликатора.

Денежный мультипликатор представляет собой процесс увеличения денег на счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Денежная база (Н) - самостоятельный компонент денежной массы, который характеризует величину денежных средств, поступивших в систему коммерческих банков.

Кредитный мультипликатор показывает, какое количество кредитов будет выдано клиентам в результате увеличения объема кредитования Национальным Банком. Этот показатель зависит от наличия и объема золотовалютных запасов Центрального Банка и размеров созданных резервов в НБ, а также от кредитной политики коммерческих банков.

Механизм денежного мультипликатора может существовать только в условиях двухуровневых банковских систем, причем первый уровень - Центральный банк, второй - коммерческий банк заставляет его действовать. Для того чтобы раскрыть механизм денежного мультипликатора, необходимо выяснить как банки создают деньги.

Денежный мультипликатор (m) - коэффициент, который служит мерой увеличения денежной массы в результате безналичной эмиссии. Он показывает, во сколько раз денежная масса больше величины наличных денег в банковской системе.

Денежный мультипликатор показывает во сколько раз суммарное количество депозитов в банковской системе больше количества первоначально поступивших в систему базовых денег, и равен:

где m-денежный мультипликатор; Н - денежная база; М - денежная масса.

Одновременно в соответствии с экономической теорией мультипликатор является величиной, обратной норме резервирования:

т.е. его можно определить исходя из величины нормы резервирования.

Вопрос 5. Раскройте сущность кредитных денег. Перечислите виды кредитных денег. Дайте определения понятиям банкнота, вексель, чек. Назовите отличия векселя и банкноты. Охарактеризуйте отличия банкноты от бумажных денег.

Кредитные деньги - бумажные знаки стоимости, возникающие на основе кредита.

Различаются 3 основных вида кредитных денег: вексель, банкнота, чек.

Банкнота– особый вид кредитных денег, в условиях золотого монометаллизма банкнота есть ни что иное, как вексель на банкира, по которому предъявитель в любое время может получить деньги и которым банкир заменяет частные векселя

Вексель - это письменное долговое обязательство строго установленной формы, дающее его владельцу (векселедержателю) бесспорное право по истечении определенного срока требовать от должника (векселедателя) или акцептанта уплаты обозначенной денежной суммы.

Чек - это письменный приказ владельца текущего счета банка уплатить наличными или перевести на текущий счет другого лица определенную сумму банкнот.

Банкнота отличается от векселя по двум важным моментам:

· по срочности, так как вексель есть срочное долговое обязательство, а банкнота - бессрочное долговое обязательство;

· по обеспеченности, так как вексель выпускается в обращение отдельным юридическим или физическим лицом и имеет индивидуальную гарантию, а банкнота выпускается в обращение центральным банком страны и имеет государственную гарантию.

Отличие бумажных денег от банкнот:

1.Бумажные деньги выполняют функцию средства обращения, банкнота – функцию средства платежа.

2.Бумажные деньги выпускаются государством и для нужд государства, банкнота – центральным эмиссионным банком для нужд товарного обращения.

3.Бумажные деньги не обеспечены золотом, банкнота имеет обеспечение золотом и другими ценностями, частными векселями, инвалютой, находящимися в распоряжении банка.

Вопрос 6. Дайте определения понятиям: кредит, кредитор, заемщик, ссуженная стоимость. Охарактеризуйте условия возникновения кредита, перечислите и охарактеризуйте функции кредита.

Кредит -это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости.

Кредитор -это объект кредитных отношений, предоставляющий стоимость во временное пользование.

Заемщик -это субъект кредитных отношений, получающий кредит и обязанность возвратить в установленный срок.

Ссуженная стоимость -это объект кредитной сделки, повсюду которого возникают кредитные отношения.

Функции кредита.

1)Перераспределенная функция:

Назначение кредита в этой функции заключается в перераспределении стоимости в денежной или товарной форме между субъектами экономических отношений.

2)Функция замещения наличных денег кредитными операциями.

Назначение кредита в этой функции заключается в создании платежных средств, использование которых приводит к экономической издержки образования. Данная функция, связанная с осуществлением расчетов и платежей в основном в безналичной форме.

Вопрос 7. Дайте определение понятию "Бумажные деньги", перечислить и охарактеризуйте этапы превращения полноценных денег в знаки стоимости. Охарактеризовать природу бумажных денег, перечислите причины обесценивания денег.

Бумажные деньги – денежные знаки, имеющие не ту особенность, что они изготовлены из бумаги, а то, что их выпуск государством осуществляется для покрытия своих расходов.

I этап - стирание монет, в результате чего полноценная монета превращается в знак стоимости;

II этап - сознательная порча металлических монет государственной властью, т.е. снижение металлического содержания монет с целью получения дополнительного дохода в казну;

III этап - выпуск казначейством бумажных денег с принудительным курсом с целью получения эмиссионного дохода.

Природа бумажных денег заключается в том, что они не имеют ощутимой самостоятельной стоимости: затраты труда на их печатание небольшие по сравнению с выражаемой ими стоимостью товаров. Они приобретают представительную стоимость, общественную значимость в процессе обращения. Независимо от массы выпущенных бумажных денег и принудительного курса их реальная стоимость определяется не штемпелем государства, а законом стоимости, законами денежного обращения.

Три причины обесценения бумажных денег:

Во-первых, избыточный выпуск денег в обращение. Обычно бумажные деньги выпускаются сверх реальных потребностей оборота: для покрытия бюджетного дефицита, военных и других непроизводительных расходов. Разность между номинальной стоимостью выпущенных бумажных денег и расходами на их печатание образует эмиссионный доход государства.

Во-вторых, бумажные деньги обесцениваются в случае потери доверия населения к правительству вплоть до отказа принимать их в платежи по номиналу.

В-третьих, при золотом монометаллизме неблагоприятный платежный баланс вызывал чрезвычайный спрос на золото как мировые деньги и обесценение бумажных денег по сравнению с металлом. В условиях падения монетарной роли золота его значение в покрытии дефицита платежного баланса резко сократилось. Однако состояние платежного баланса как внешнего фактора влияет на денежное обращение, хотя и в модифицированной форме.

Вопрос 8. Дайте определения понятию «валютный курс». Охарактеризуйте необходимость экономической категории валютный курс. Перечислите виды валютных курсов по способу фиксации и учёту инфляции. Дайте им характеристику. Перечислите способы определения валютного курса, национальной денежной единицы.

Валютный курс – 1)это цена денежной единицы данной страны, выраженная в денежной единице другой страны. 2)это соотношение между денежными единицами разных стран, определенной их покупательной способностью.

Валютный курс необходим для: взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов; сравнение цен мирового и национального рынков, а также стоимостных показателей разных стран, выраженных в национальной или иностранной валюте; переодической переоценки счетов в иностранной валюте.

Виды валютных курсов по способу фиксации:

1) фиксированный валютный курс- это курс национальной валюты, устанавливаемый центральным банком на определенном уровне по отношению к валюте (ам) другой страны (стран). Изменение фиксированногокурса происходит в результате его официального пересмотра: девальвация, ревальвация.

2) Плавающий валютный курс – это курс, который относительно свободно меняется под влиянием спроса и предложения на валюту. Режим плавающего курса не исключает проведения центральным банком тех или иных мероприятий, направленных на регулирование валютного курса.

Виды валютных курсов по учету инфляции:

1) Реальный валютный курс – это курс определяемый как отношение цен товаров двух стран взятых в соответствующей валюте на конкретную дату.

2)Номинальный валютный курс – это курс, который показывает обменный курс валют, действующий в настоящий момент времени на валютном рынке страны.

В мировой практике исторически сложились различные способы определения валютного курса национальной денежной единицы:

На основе монетного паритета, соотношения между весовым содержанием золота в двух сравниваемых валютах;

На базе валютной корзины;

На основе относительного паритета покупательной способности валют;

На основе кросс-курсов.

Вопрос 9. Дайте определение понятиям «денежный оборот», «безналичный оборот», «налично-денежный оборот». Охарактеризуйте сферы оборота денежных ресурсов. Охарактеризуйте взаимосвязь безналичного и налично-денежного оборота. Перечислите преимущества безналичных расчетов перед наличными.

Денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах.

Безналичный оборот – это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления наличных средств по счетам клиентов в кредитных организациях или взаиморасчетах.

Налично-денежный оборот – это совокупность платежей наличным деньгами за определенный период времени, которая характеризуется использованием наличных денег физическим и юридическим лицам как средства обращения и платежа.

Безналичный оборот – оборот, совершаемый без использования наличных денег. Предполагает участия в денежных операциях посредников в лице банков, расчетных центров и т.д. Он возможен и напрямую между предприятиями при зачете взаимных требований, товарообменных операциях. Участники безналичного оборота открывают счета в банках, и движение безналичных денег осуществляется по поручениям клиентов с соответствующим оформлением платежных документов.

Налично-денежный оборот. Его организацию и управление обеспечивает Центробанк. Он устанавливает правила ведения кассовых операций. Наличный оборот является одним из факторов порождения инфляции на потребительском рынке. Его непорядочный рост вызывает увеличения спроса на товары и увеличения цен. Поэтому большое значение имеет обоснованное планирование и прогнозирование налично-денежного оборота в целом в экономике страны.

Безналичный и налично-денежный оборот – обороты тесно связаны друг с другом – налично-денежный оборот совершается только на базе безналичного оборота. Безналичными формами расчетов в основном пользуются юридические лица. При расчетах среди населения, как правило, используются наличные деньги. Каждая часть денежного оборота обслуживает свою сферу рыночных отношений, причем деньги переходит из одной части оборота в другую. Безналичный оборот неотделим от обращения наличных денег и вместе с ним образуется единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Преимущества безналичных расчетов перед наличным: сокращение издержек обращения; ускорение денежного оборота; безопасность; прозрачность безналичных расчетов.

Вопрос 10. Дайте определения понятиям “кредитная система “, ”банковская система”. Укажите структуру кредитной системы. Перечислите задачи и принципы банковской системы. Раскройте роль банковской системы в экономике. Назовите виды банковской системы и охарактеризуйте их.

Кредитная система – совокупность кредитно- финансовых учреждений, функционирующих в рамках банковского законодательства и обслуживающих экономические отношения в денежно- кредитной сфере.

Банковская система - это совокупность различных видов банков и банковских институтов в их взаимосвязи, существующих в той или иной стране в определённый исторический период.

Структура кредитной системы

1. Банковская система: Центральный банк; коммерческие банки

2. Парабанковская система: специальные финансово-кредитные учреждения; почтово-сберегательная система.

Задачи банковской системы: обеспечение экономического роста; регулирование инфляции; регулирование платёжного баланса.

Принципы банковской системы: поддержка действительно надёжных банков; повышение открытости в деятельности банков; контроль риска посредством пруденциального регулирования и надзора.

Роль банковской системы в экономике:

Предоставляет общественному хозяйству расчётно-платёжные средства в объёме, необходимом для обслуживания экономических и социальных процессов;

Обеспечивает взаимосвязь экономических посредством поведения расчётных, кредитных и других банковских операций;

Аккумулирует свободные денежные средства физ. и юр. лиц и государства;

Воздействует на величину и направление денежных потоков в стране в соответствии с тенденциями и целями развития общественного хозяйства.

Виды банковской системы

· Одноуровневая банковская система функционирует, если входящие в неё банки находятся на одной иерархической ступени, между ними не существует разделения функций и отношения соподчинения.

· Двухуровневая банковская система. Она включает центральный банк, который образует первый, верхний уровень системы, и коммерческие банки, составляющие второй, нижний уровень.

Билет 11. Дайте определения понятию «Коммерческие банк». Приведите классификации коммерческих банков по следующим признакам: по набору банковских услуг; по функциональной деятельности. Дайте им характеристику.

Коммерческий банк - это самостоятельный субъект хозяйствования, который обладает правами юридического лица, проводит и реализовывает банковский продукт, оказывает услуги, действует на принципах коммерческого расчета.

Классификация коммерческих банков:

· По набору банковских услуг :

1. Универсальные банки осуществляют все или большинство видов операций, относящихся к деятельности банковских организаций.

2. Специализированные банки – это банки, деятельность которых ориентирована на предоставлении определенных услуг для своих клиентов или специализирована на обслуживании определенной отрасли или клиентов.

· По функциональной деятельности :

1. Эмиссионный банк – это банк, обеспечивающий выпуск денег в обращение (НБ РБ)

2. Ипотечные банки – это банки, которые предоставляют долгосрочные кредиты под залог недвижимости.

3. Инвестиционные банки занимают финансированием и долгосрочным кредитованием отраслей народного хозяйства.

4. Депозитные банки специализируются на осуществлении кредитных операций по привлечению и размещению временно свободных денежных средств.

5. Трастовые банки специализируются на трастовых операциях.

6. Клиринговые банки специализируются на зачетах в расчетах.

7. Биржевые банки специализируются на обслуживании биржевых операций.

8. Ссудо-сберегательные банки строят свою деятельность за счет привлечения мелких вкладов на определенный.

9. Специальный банк – это банки, финансирующие отдельные целевые региональные, государственные программы.

Вопрос 12. Дайте определения понятию «банковский процент». Охарактеризуйте факторы, влияющие на банковский процент. Перечислите и охарактеризуйте функции банковского процента. Приведите классификации процента по видам операций и по методам установления ставок.

Банковский процент – это часть прибыли, которую заёмщик выплачивает кредитору за взятый в ссуду денежный капитал, он определяется как «иррациональная форма цены» ссудного капитала.

1) Внешние факторы: состояние кредитного рынка, темпы инфляции, характер регулирования рынка кредитов со стороны центрального банка, налогообложение;

2) Внутренние факторы: оценка банком степени риска по вложениям средств, характер ссуда заёмщика, размер и сроки использования ссуды и т.д.

1) Перераспределительная функция – обеспечивает перераспределение части доходов между субъектами хозяйствования и населением в пользу тех или других посредством процента, который является основой формирования доходов банков.

2) Регулирующая функция процента – оказывает регулирующие воздействия на производство путем распределения ссудного фонда между отраслями, субъектами хозяйствования и населением, а также используется в системе инструментов денежно – кредитной политики.

3) Сохранения ссудного фонда – необходимо сохранить не только первоначальный размер кредитных ресурсов, но и обеспечить его увеличение за счет разности между процентами за размещенные и привлечённые ресурсы.

Классификация:

По видам операций:

1) Депозитный процент

2) Кредитный (ссудный) процент

3) Учётный процент

По методам установления ставок:

1) Кредиты могут выдаваться с фиксированной ставкой.

2) Плавающие ставки

3) Базовая ставка за кредит

4) Дисконтная ссуда

Задачи НБ РБ

НБ РБ призван быть

· Эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск денег

· Банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с коммерческими банками: хранить их кассовые резервы и осуществлять их кассовое обслуживание, предоставлять им кредиты, осуществлять надзор над коммерческими банками и др. кредитно- финансовыми учреждениями

· Банкиром правительства – для этого он должен поддерживать (кредитами) гос-ые экономические программы размещать гос-ые ценные бумаги, предоставлять в необходимых случаях правительству кредиты и выполнять для него расчётно-кассовые операции

· Главным расчетным центром страны, выступая посредником м/д др. банками страны при выполнении безналичных расчётов

· Органом регулирования экономики денежно-кредитными методами

Вопрос 15. Дайте определение понятию “денежно - кредитная политика”. Охарактеризуйте роль центрального банка при проведении денежно-кредитной политики. Перечислите методы денежно-кредитной политики. Укажите основные направления денежно-кредитной политики РБ.

Денежно-кредитная политика - совокупность мероприятий, направленных на изменение денежной массы в обращении, объёмов кредитов, уровня процентных ставок и других показателей денежного обращения и денежно-финансового рынка. Её цель заключается в регулировании хозяйственных процессов путем воздействия на состояние кредитных отношений и денежного обращения.

Центральный банк – основной проводник денежно-кредитного регулирования экономики как составной части экономической политики правительства, главными целями которой служат: достижение стабильного экономического роста; снижение инфляции и безработицы; выравнивание платежного баланса.

Содержание деятельности центрального банка в области национальной денежно-кредитной политики сводится к двум основным направлениям. Первое – разработка денежно-кредитной политики в виде формулирования целей политики и набора инструментов, обеспечивающих достижение указанных целей. Второе – реализация политики с помощью операций на денежном, валютном и фондовом рынках, регламентация проведения участников денежных, финансовых, валютных кредитных и фондовых отношений.

Методы:

1) Общие: эмиссионная политика; учётная (процентная) политика; изменение норм обязательных резервов; операция на открытом рынке; валютная политика.

2) Специальные: прямое ограничение размеров банковских кредитов для отдельных коммерческих банков; регламентация условий выдачи кредитов; установление размеров предельной маржи как разницы между ставкой рефинансирования и средним ссудным процентом.

В целом денежно-кредитная политика РБ направлена на постепенное снижение темпов инфляции и недопущение падения курса белорусского рубля, на ограничение покрытия дефицита государственного бюджете кредитами НБ РБ, на достижение положительных процентных ставок, как по кредитам, так и депозитам и на развитие рынка ценных бумаг.

Перечень практических заданий:

Способности (Д).

а) S= P * (1 + in) N ,

где in- ставка за период начисления;

N – количество периодов.

S = 50 000 * (1 + 0,3/12) 3 = 53845 (тыс. руб.);

б) In = (1 + r) N

где, In – индекс инфляции;

r – уровень инфляции.

(1 +0,04) 3 = 1,12;

в) Pr = S/In = 53845/1,12 = 48075 (тыс. руб.);

г) Д = Рr - Р = 48075 - 50000 = -1924 (тыс. руб.) реальный убыток.

Ответ: 53845 (тыс. руб.); 1,12; 48075 (тыс. руб.); -1924 (тыс. руб.).

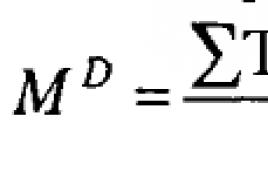

Сумма цен реализованных товаров и услуг 200 млрд. руб. При этом сумма цен товаров по которым наступил срок платежа 10 млрд. руб. Продажи по кредитам 4 млрд. руб. Взаимопогашающиеся платежи 2 млрд. руб. Скорость оборота денежной единицы 4 мес. Рассчитайте количество денег необходимых для обращения в экономике.

Количество полноценных денег, необходимых для обеспечения товарного обращения, представляют в виде формулы:

где М D - объем спроса на полноценные деньги, предъявляемого со стороны товарного обращения;

∑Т - сумма цен реализованных товаров;

∑П-сумма платежей, которым наступил срок;

∑К - сумма цен товаров, проданных в кредит;

В - взаимопогашающиеся платежи, взаимозачеты;

О - среднее число оборотов денежной массы за период.

М D =  =51 млрд. руб.

=51 млрд. руб.

Ответ: 51 млрд. руб.

12. На основании нижеприведенных данных определить денежные агрегаты М о, М 1 , М 2 , М 2 * , М 3:

- наличные деньги в обороте – 10435,7 млрд. руб.

- переводные депозиты физических лиц в национальной валюте – 7823,2 млрд. руб.

- переводные депозиты юридических лиц в национальной валюте - 10939,9 млрд. руб.

- прочие депозиты физических лиц и юридических лиц в национальной валюте - 27847,2 млрд. руб.

- ценные бумаги, выпущенные банками (вне банковского оборота) в национальной валюте – 3739,9 млрд. руб.

- депозиты в иностранной валюте – 84127,0 млрд. руб.

- ценные бумаги, выпущенные банками (вне банковского оборота) в иностранной валюте – 5700,6 млрд. руб.

- депозиты в драгоценных металлах – 373,4 млрд. руб.

М о =10435,7 млрд. руб.

М 1 = 10435,7+7823,2+10939,9=29198,8 млрд. руб.

М 2 = 29198,8+27847,2=57046 млрд. руб.

М 2 * = 57046+3739,9=60785,9 млрд. руб.

М 3 = 60785,9+84127,0+5700,6+373,4=150986,9 млрд. руб.

Ответ: М о =10435,7 млрд. руб.; М 1 =29198,8 млрд. руб.; М 2 =57046 млрд. руб.; М 2 * =60785,9 млрд. руб.; М 3 = 150986,9 млрд. руб.

13. На основании приведенных ниже данных, рассчитать мгновенную и текущую ликвидность банка, дать им характеристику, проанализировать соответствие требованиям Национального банка Республики Беларусь:

- активы до востребования – 24280 млн. руб.;

- пассивы до востребования и с просроченными сроками – 89926 млн. руб.

- активы с оставшимся сроком погашения до 30 дней, в том числе до востребования (текущие активы) – 48345 млн. руб.;

Пассивы с оставшимся сроком возврата до 30 дней, в том числе до востребования и с просроченными сроками (текущие пассивы) – 58957 млн. руб.

Мгновенная ликвидность характеризует соотношение суммы активов до востребования и пассивов до востребования и с просроченными сроками.

Текущая ликвидность характеризует соотношение суммы активов с оставшимся сроком погашения до 30 дней, в том числе до востребования (текущие активы), и пассивов с оставшимся сроком возврата до 30 дней, в том числе до востребования и с просроченными сроками (текущие пассивы).

Мгновенная ликвидность = 24280/89926*100=27%

Текущая ликвидность = 48345/ 58957*100=82%

Минимально допустимое значение норматива мгновенной ликвидности устанавливается в размере 20%. Расчетное значение соответствует нормативу.

Минимально допустимое значение норматива текущей ликвидности устанавливается в размере 70%. Расчетное значение соответствует нормативу.

14. Как изменится денежное предложение в результате следующих действий:

а) 2 млн. руб., находящихся на текущих счетах, переведены на срочные счета;

б) на аукционе приобретены государственные краткосрочные облигации на сумму 20 млн. руб. При этом 5 млн. руб. внесено наличными, а остальное оплачено чеками.

Деньги – весьма интересное явление нашего общества. Кому-то их вечно мало, кому-то – деть некуда. Для кого-то они – средство выживания, а для кого-то – источник самых немыслимых развлечений, вроде блюда из устриц, инкрустированных золотом. Кто и когда их придумал? Каковы функции денег и их характеристики?

Что такое деньги?

Деньги – это универсальный эквивалент всяческих благ, товаров и услуг. Вернее, эквивалент их стоимости. История возникновения денег у человечества уходит в глубокую древность.

Если раньше в качестве денег выступали драгоценные металлы, то теперь, в современных условиях, денежные знаки выражают обязательства государства или центрального государственного банка в виде банкнот или монет. Сами по себе такие деньги ничего не стоят. Ценность им придают именно обязательства государства.

Функции денег

Именно назначение денег, их функции, проявляют саму сущность денег. Стандартная классификация выделяет следующие функции денег:

Мера стоимости. Это способность денег быть эталоном для всех видов товаров и услуг. Товар может иметь различный вес, фактуру, размеры и другие физические характеристики и свойства. Деньги – это универсальный измеритель, мера стоимости, благодаря которой можно сравнить два вида ценности и произвести справедливый обмен.

Средство обращения. Деньги обладают такими свойствами, как скорость и простота обмена их на какие-либо товары и услуги. Они, выступая посредником, позволяют производителю продать товар в один момент времени, а купить сырье через день или неделю совсем в другом месте. Деньги снимают ограничения обмена во времени и пространстве.

Средство платежа. При помощи денег можно установить долг и оплатить его. Если был взят товар в долг, а впоследствии цены на него сильно изменились, сумма долга останется неизменной – ведь он выражается в денежных единицах.

Средство накопления. При помощи денег возможно перенести свою покупательскую способность в будущее. Это происходит тогда, когда мы копим денежные средства, но не тратим их сразу. Эта функция выполняется, когда деньги не участвуют в обороте.

Мировые деньги. Мировые деньги появились при развитии системы международных займов, внешнеторговых связей. Такие денежные средства выступают всеобщим платежным средством или всеобщей материализацией богатства мирового общества.

Характеристики денег

Если функции денег отражают их сущность, то их характеристика позволяет более точно определить юридическое понятие. Существуют следующие публично-правовые характеристики денег:

1. деньгами считаются только монеты и денежные знаки, признанные со стороны государства;

2. изготовление денег происходит в строгом соответствии с государственными образцами и непосредственно специализированными учреждениями – монетными дворами;

3. номинал денег государство устанавливает произвольно, выражается же он в национальных денежных единицах;

4. деньги принимаются на всей территории выпустившей их страны по номинальной стоимости;

5. незаконное изготовление денег и выпуск их в оборот является фальшивомонетничеством и влечет за собой уголовную и административную ответственность.

Национальная валюта Российской Федерации – рубль. Выпуск денег, контроль над их обращением и изъятие производится исключительно Центральным банком РФ.

Мезенцева Василиса

После того как , они вскоре стали выполнять ряд различных, но связанных друг с другом функций. Разнообразие и сложность производственных отношений, которые воплощаются в , определяют множественность форм проявления самих денег. Каждая из таких форм получила название функции денег.

Функция денег — это определенное действие или «работа» денег по обслуживанию движения стоимости в процессе общественного воспроизводства.

Вопрос о функциях денег является одним из наиболее дискуссионных в . Разногласия касаются не только трактовки отдельных функций денег, но и их количества. Дискуссии ведутся как между представителями разных теоретических школ, так и внутри каждой из них. Так, большинство представителей марксистской теории денег признает пять их функций, однако они имеют разные взгляды относительно сути каждой из них. Еще заметнее различия в трактовке функций денег среди представителей немарксистских теорий. Не отрицая вообще существования функций денег, большинство из них признают лишь три функции и абстрагируются от остальных. Так, в известной книге английского экономиста Л. Харриса «Денежная теория» говорится о функциях средства обращения, средства сохранения стоимости и единице счета и совсем не упоминаются другие функции. Вместе с тем классики экономической теории и некоторые ее представители конца XIX — начала XX века тоже признавали пять функций денег.

Функции денег являются конкретным проявлением их сущности. В этом плане очевидно, что трансформация экономической природы современных денег обуславливает и модификацию их функций.

Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

Возникновение функций денег в процессе их эволюции можно представить следующим образом:

- I этап. Деньги как мера стоимости. Исторически первая функция денег. В качестве меры стоимости деньги являются унифицированным измерителем стоимостей всех товаров.

- II этап. Деньги как покупательное средство. Деньги как покупательное средство представляют собой средство обращения.

- III этап. Деньги как средство платежа. В функции денег как средства платежа возникает временной лаг (несовпадение во времени) между продажей товара и получением денег за него. В этих условиях объективно создаются условия для такого экономического явления, как кредит.

- IV этап. Деньги как средство распределения. В распределительной функции денег есть только их движение от их владельца к получателю. В этой функции состоит объективная экономическая предпосылка для возникновения государственных финансов.

- V этап. Деньги как средство накопления и сбережения. Процесс сбережений и накоплений - необходимый элемент современной экономики.

- VI этап. Деньги как мера обмена одной валюты на другую. В функции мировых денег деньги способствуют валютному обмену, созданию платежного баланса, образованию валютного курса.

На текущий момент общепринято выделять следующие основные функции денег:

- заключается в том, что деньги являются всеобщим воплощением и мерилом стоимости самых разнообразных товаров. Чтобы определить стоимость товаров в деньгах, надо определенное количество денежного материала принять за единицу (определить масштаб цен). Масштаб цен устанавливает государство в законодательном порядке, тогда как функцию меры стоимости деньги выполняют объективно. Масштаб цен не зависит от изменения стоимости денежного металла, так как он является фиксированным весовым количеством металла.

- заключается в том, что деньги являются посредником при обмене товаров. Эту функцию выполняют реальные полноценные и неполноценные деньги.

- тесно связана с функцией денег как средства обращения. В товарообороте, опосредованном деньгами (продажа ради покупки), деньги выступали как мимолетный посредник и выполняли функцию средства обращения. Когда же деньги осуществляют самостоятельное движение, переходя от одного владельца к другому, то они осуществляют функцию средства платежа (то есть их используют для выплат без прямого обмена на товары (уплата налогов, коммунальных платежей, заработной платы и т.д.)).

- . Данную функцию деньги выполняют тогда, когда покидают сферу обращения («выпадают» из обращения) и задерживаются в руках определенных лиц. Деньги, выступая в своей золотой и серебряной форме (как реальные полноценные деньги) образуют сокровище. Заметим, что наряду с непосредственным накоплением сокровищ в монетной форме происходит их накопление в виде предметов роскоши из золота и серебра. Это приводит к тому, что, с одной стороны, все больше расширяется рынок для золота и серебра независимо от выполняемой ими функции, а с другой — создается скрытый источник предложения денег, которое является особенно действенным в периоды общественных потрясений.

- состоит в том, что мировые деньги функционируют как всеобщее покупательное средство (при оплате международной товарной сделки деньгами) как общее воплощение общественного богатства (когда богатство переносится из одной страны в другую). Кроме того, золото в виде сокровища одновременно является резервным фондом мировых денег. Заметим, что растет также реальная роль в этой функции национальных резервных валют и других разновидностей денег.

Все вышеуказанные функции денег в их системном единстве составляют реальное движение денег (реальное функционирование денежной массы). Содержание той или иной функции денег отражает особенности достигнутого уровня (этапа) эволюции самих денег.