Рентабельность реализованной продукции рассчитывается как. Рентабельность реализованной продукции

Уважающая себя компания оценивать эффективность своей хозяйственной деятельности, полагаясь на какие-то относительные показатели или интуицию, не станет. Профессионалы используют показатель, который позволяет рассчитать прибыльность единицы товара. Рассмотрим, как легко и точно определить рентабельность реализованной продукции.

Текущее состояние компании отслеживать можно и нужно. Это позволит понимать успешность того или иного проекта, качество управленческих решений, потенциал производственных мощностей, целесообразность взятого «курса», перспективы развития бизнеса.

Своевременный анализ факторов, непосредственно влияющих на реализацию будущего проекта (насыщенность рынка, покупательная способность, динамика спроса на продукцию, колебания цен, прогнозируемая инфляция и пр.), даст понимание «уровня» отдачи от его запуска (сроки окупаемости, доходность, популярность продукции).

Одним из весомых показателей, призванных помочь оценить эффективность деятельности фирмы, является рентабельность. В статье рассмотрим показатель, отвечающий за качество продаж с позиции прибыльности.

Экономический смысл рентабельности продаж

Рассчитывая любой коэффициент, важно понимать его экономический смысл. Рентабельность продукции (Return on Margin / ROM), реализуемой той или иной компанией в отчетном периоде, можно рассматривать в разных аспектах.

В общем понимании рентабельность реализованной продукции показывает деловую активность компании, в узком – какую часть вырученных с продажи товара денежных средств можно отнести к прибыли. Отсюда становится ясно, что для продуктивности бизнеса более важен не оборот, а заработок с него (чистая прибыль). Итак, коэффициент рентабельности продаж:

- позволяет рассчитать долю себестоимости продукции в объеме продаж;

- отражает эффективность реализации компанией продукции;

- дает возможность сравнительного анализа результативности ведения бизнеса.

В численном выражении ROM демонстрирует соотношение между уровнем доходов от продаж и уровнем совокупных затрат на их изготовление и сбыт продукции. Полученный в результате расчета показатель даст понимание того, сколько прибыли принесет одна вложенная в производственный процесс денежная единица.

Рентабельность продаж: отличия от иных показателей рентабельности

Стоит отметить, что показателей рентабельности достаточно много (прибыли, активов, капитала, затрат, общая и пр.). Преимущественно все они позволяют рассчитать уровень прибыли в отношении вложенных денежных средств. Рентабельность же продаж «стоит особняком». Этот показатель показывает обратное соотношение – сколько денежных средств будет отнесено к прибыли в объеме проданной продукции.

Еще одно существенное отличие ROM в том, что показатель «игнорирует» объемы оборотных средств и капитала, участвующие в генерации желаемого уровня прибыльности.

Не учитывать такие показатели крайне удобно для сравнительного анализа между различными компаниями. Те есть с помощью расчета ROM можно оценить эффективность бизнеса разного масштаба.

Как рассчитать рентабельность проданной продукции

Оценка предприятия по общим показателям зачастую дает ложное понимание успешности его функционирования.

Оценка предприятия по общим показателям зачастую дает ложное понимание успешности его функционирования.

К примеру, высокие результаты могут быть продемонстрированы за счет имеющихся активов.

Однако оценка продуктивности компании по сегментам (к примеру, рентабельности реализуемой продукции) является более объективной.

В сумме она наиболее точно и полно отражает эффективность работы. При этом есть возможность скорректировать неправильно организованные бизнес-процессы.

- розничная стоимость продукции;

- рекламные расходы;

- себестоимость продукции;

- транспортные расходы;

- стоимость хранения продукции на складе.

Учитывать необходимо все затраты, связанные в той или иной степени с выпуском продукции и понесенные предприятием до момента получения прибыли от ее реализации. Все показатели должны быть выражены в финансовых единицах. Это позволит рассчитать ROM в конкретной сумме (абсолютная величина), также в процентах (относительная величина).

Эффективность продукции исчисляется с помощью составления пропорции. Числитель должен отражать размер полученной от единицы товара прибыль, знаменатель – размер общих расходов. Полученный при расчете результат умножается на 100%.

Диверсификация – это распределение денежных средств между разными видами активов с целью минимизации рисков. Здесь мы поговорим о причинах использования диверсификации, а также о ее типах и видах.

Основные формулы

Вариативность формул расчета ROM очень велика. Это обусловлено намерением некоторых авторов соотнести данный коэффициент с показателями чистой прибыли.

Вариативность формул расчета ROM очень велика. Это обусловлено намерением некоторых авторов соотнести данный коэффициент с показателями чистой прибыли.

Однако в классических формулах речь идет именно о разнице между продажной стоимостью и затратами, что не является чистой прибылью.

Приведем «работающие» формулы исчисления рентабельности реализуемой продукции, не «книжные», а подогнанные под нормы и стандарты современного бизнеса:

- ROM = ПР (прибыль от продаж) / TCтехн (производственная себестоимость);

- ROM = ПР (прибыль от продаж) / ТС (полная себестоимость продукции, которая подлежит сбыту);

- ROM = ЧП (чистая прибыль) / TC (полная себестоимость продукции, которая подлежит сбыту);

- ROM = ЧП (чистая прибыль) / TCтехн (производственная себестоимость).

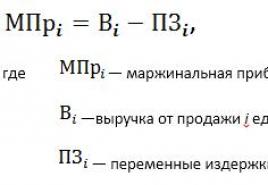

Прибыль от реализованной продукции и чистую прибыль удобно рассчитывать по формулам:

- ПР = TR (выручка от продукции, которая подлежит сбыту) – TC (полная себестоимость товара);

- ЧП = ПР (прибыль от продаж) – ПрР (прочие расходы) + ПрД (прочие доходы) – Н (величина налогового бремени).

Найти некоторые показатели можно в финансовой отчетности. К примеру, прибыль от продаж отражена в Отчете о финрезультатах (050 стр).

Найти некоторые показатели можно в финансовой отчетности. К примеру, прибыль от продаж отражена в Отчете о финрезультатах (050 стр).

Стр. 010 того же документа покажет величину выручки, стр. 190 – чистую прибыль.

А для того, чтобы определить полную себестоимость, понадобится сложить стр. с 020 по 040. Исчислять ROM можно по видам продукции или в совокупности. Под «прочими» следует понимать не связанные с процессом изготовления и сбыта продукции затраты и доходы.

Приведем также формулу, по которой рассчитывают рентабельность продаж западные финансисты:

ROM = П (прибыль) / ОР (объем продаж)

Основой рентабельности производства продукции, в целом, является эффективность выпуска и продажи его продукции. Независимо от сферы деятельности компании, рентабельность определяется путем соотношения прибыли, полученной от реализации конечного продукта, к затратам на его выпуск. Формула поможет рассчитать текущее состояние фирмы.

Как рассчитать?

Отслеживание текущего состояния предприятия и мониторинг рентабельности его деятельности – общепринятая практика во всем мире.

Для успешного развития бизнеса мало только интуитивного понимания того, что какой-нибудь проект принесет прибыль, необходимо также провести математический анализ объективного состояния рынка с подсчетом отдачи от внедрения проекта (продукта) и сроков его окупаемости.

Текущий уровень рентабельности продукции рассчитывается, исходя из реальных данных, которые каждый месяц отражаются в бухгалтерской документации предприятия, а также квартальных отчетах.

Расчет рентабельности интересует широкий круг лиц:

- владельцев бизнеса, которые оценивают правильность «проложенного курса»;

- кредиторов, которые следят за экономической ситуацией на предприятии.

Прибыльность предприятия рассматривается в качестве абсолютной величины, таким образом, ее легко представить в виде денежных средств (в бухгалтерском отчете).

Применяя относительные показатели доходности (соотношения абсолютных величин, которые выражаются в процентах друг от друга), необходимо дать некоторые пояснения. Относительные показатели не столь демонстративны.

Коэффициент рентабельности продукции (в общем его виде) демонстрирует, сколько единиц прибыли получит бизнесмен с единицы затрат на выпуск продукции.

Коэффициент рентабельности записывается в виде дроби, где в числителе стоит прибыль, которая заработана в процессе реализации товара, а в знаменателе – совокупные затраты, относящиеся как к коммерческому продвижению, так и к технологическому циклу производства.

Рассчитанный коэффициент необходимо умножить на 100. Таким образом, пропорция показывает отношение прибыли к полной себестоимости (полным затратам на выпуск).

Важно понимать, что единичный расчет рентабельности продукции не способен отразить реальное состояние предприятия. При проведении комплексного анализа, следует учитывать такие моменты:

- отличие фактической и плановой рентабельности реализуемой продукции;

- сравнение полученных данных в ходе расчетов рентабельности с фирмами-конкурентами по аналогичным товарам;

- анализ рейтинга продукции компании за несколько последних лет.

Существует две основных концепции в поиске рентабельности продукции предприятия.

Существует две основных концепции в поиске рентабельности продукции предприятия.

Очень часто рентабельность рассчитывается только для единицы какого-нибудь продукта, тогда выделяют затраты на его выпуск и прибыль, полученную от реализации из общей структуры.

Такую концепцию используют преимущественно аналитики для составления прогнозов. Вторая концепция расчета рентабельности заключается в анализе глобальной ситуации. Проводится исследование общих сумм за отчетный период.

Рентабельность производства товаров всегда рассматривается как процентная величина. Это позволяет упростить дальнейшее применение расчетных показателей для проведения комплексного анализа предприятия в долгосрочном периоде.

Рентабельность реализуемой продукции (ROM – от английского Return on Margin) – показатель, который показывает эффективность реализации продукции в виде соотношения между доходами и затратами на выпуск товара и его продажу.

Бизнес с минимальными вложениями открыть вполне реально. Здесь вы найдете информацию о проверенных идеях для мужчин и женщин. Доходность на практике.

Формула рентабельности реализованной продукции

С целью проведения расчета показателя рентабельности от реализации определенного товара, применяется прибыль от продаж или чистый полученный доход.

С целью проведения расчета показателя рентабельности от реализации определенного товара, применяется прибыль от продаж или чистый полученный доход.

Также могут использоваться два различных вида себестоимости – полная (включающая затраты на коммерцию) и производственная (затраты на выпуск).

При расчете рентабельности продукции применяются такие формулы:

- Рентабельность по общей прибыли от продаж и полной себестоимости = ПР/ТС*100%, где ПР – общая прибыль; ТС – общие затраты на выпуск;

- Рентабельность на основе прибыли от реализации и себестоимости по прямым (производственным) затратам = ПР/ТС произв. , где ПР – общая прибыль; ТС произв. – общие производственные затраты;

- Рентабельность продукции на основе чистой прибыли и полных затрат на себестоимость = ЧП/ТС, где ЧП – чистая прибыль (общая прибыль за вычетом налогов и прочих платежей); ТС – общие затраты на выпуск;

- Рентабельность продукции, которую вычислили, исходя из чистой прибыли и себестоимости на выпуск товара = ЧП/ТС произв. , где ЧП – чистая прибыль; ТС произв. – общие производственные затраты.

Прибыль от продаж берется из отчета о финансовых результатах (значение в строке 050). Также прибыль можно рассчитать по такой формуле: ПР=ТР-ТС, где ПР – прибыль от реализации; ТР – выручка от реализации; ТС – себестоимость выпуска (полная). Выручку можно посмотреть в отчете о финансовых результатах в строке 010. Полную себестоимость легко рассчитать по предложенной формуле: ТС=строка 020+ строка 030+ строка 040, где строка 020, 030 и 040 соответственно расходы на выпуск, коммерцию и администрацию.

Чистую прибыль (ЧП), как правило, берут из отчета о финансовых результатах (значение строки 190).

Чистую прибыль (ЧП), как правило, берут из отчета о финансовых результатах (значение строки 190).

Прочие расходы и доходы – это те затраты, которые напрямую не относятся к производственным расходам.

Рентабельность продукции, как говорилось ранее, может рассчитываться как по отдельной товарной позиции, так и по целой группе продукции.

Рентабельность продукции традиционно рассчитывается в процентах. Информация, полученная в ходе проведения расчетов, не представляет сиюминутного интереса, однако, ее применяют для составления стратегии предприятия на ближайшее будущее.

Проводя расчет рентабельности продукции, не стоит упускать из виду некоторые важные детали, а именно:

- Факторы, влияющие на прогноз доходности предприятия (диктант цифр реализации).

- Себестоимость товара не всегда снижается. Особенно, если речь идет о наукоемких областях, где необходимо проведение модернизации. Замена оборудования на начальном этапе «влетит в копеечку».

- Предпочтение (при неоднородном перечне товаров) необходимо отдавать тем, чья рентабельность самая высокая.

Стандартную рентабельность продукции, как правило, рассчитывают в динамике, с помощью проведения выборки за несколько месяцев или лет.

В результате пользователи информации получают иллюстрированную картину эффективности работы менеджмента на предприятии.

Формула расчета рентабельности продукции показывает достоверный результат, однако, на корректность проведения расчетов в большей степени влияет система налогового обложения, которая действует в стране.

Примеры расчета

Для понимания процесса расчета показателя рентабельности, рассмотрим несколько простых примеров из жизни.

Допустим, совокупная выручка, полученная от реализации товаров предприятия по выпуску детских подгузников за прошлый месяц, составила 500 млн. рублей. Себестоимость на выпуск реализованной продукции (в том числе затраты на коммерцию и административный персонал) – 265 млн. рублей. Определите рентабельность продукции, которую выпускает предприятие.

Для начала найдем прибыль от реализации товаров за прошлый месяц.

Для начала найдем прибыль от реализации товаров за прошлый месяц.

Для этого от общей выручки отнимем полную себестоимость: 500-265=235 млн. рублей.

Рентабельность продукции найдем по формуле расчета: ПР/ТС*100, где ПР – прибыль от реализации, ТС – общие затраты на себестоимость.

Подставим значения: 235/265*100%=88,68%. Рентабельность реализации продукции показывает, какую прибыль получает предприятие с каждого рубля проданной продукции. В нашем случае прибыль составляет 88,68 копеек. Это довольно высокая рентабельность товара. Анализируя показатель рентабельности продукции, можно оценить конкурентоспособность фирмы на рынке по продвижению новой продукции. Если рентабельность товара падает, это свидетельствует о снижении спроса на продукцию компании или низкую эффективность производства на заводе.

Показатель рентабельности также может быть рассчитан по нескольким товарам, которые формируют определенную товарную группу, одновременно.

Рассмотрим второй пример.

Предприятие выпускает три вида продукции со средней рентабельностью 26%. Выручка от реализации и себестоимость по каждому товару представлены в таблице 1. Необходимо найти рентабельность по каждому товару и дать рекомендации фирме относительно дальнейшего выпуска изделий.

Для расчета рентабельности продукции, воспользуемся формулой из первого примера.

Рентабельность товарной продукции. Формула: «А» = 9/27*100%=33,3%;

Рентабельность товара «Б» = 8/22*100%=36,36%;

Рентабельность товара «В» = -1,89%.

Если анализировать абсолютную величину, то продукция «А» приносит больше прибыли, чем «Б». Однако, в действительности, «Б» выгоднее на 3 копейки (3,06%). Таким образом, предприятию необходимо сосредоточиться на выпуске товара «Б». Относительно продукции «В», следует сказать, что данный товар нерентабельный, т.е. приносит убыток. Соответственно, выпуск товара «В» необходимо немедленно прекратить. Убыток на каждый рубль затрат составляет 1,89 копейки.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента - жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

Получают делением прибыли от реализации продукции на сумму полученной выручки. Исходными данными для его расчета служит бухгалтерский баланс.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность продаж.

Рентабельность реализованной продукции - что показывает

Показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность реализованной продукции - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K ррп = | стр.050 | *100% |

| стр.010 |

где стр.050 и стр. 010 отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерского баланса:

Рентабельность реализованной продукции - значение

Используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала . Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании - реализацию основной продукции.

Рентабельность реализованной продукции - схема

1. Увеличение показателя .

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа .

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат . При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя .

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку ,

- снижение цен,

- изменение структуры ассортимента продаж ,

- увеличение норм затрат .

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику , систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

- сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Страница была полезной?

Синонимы

Еще найдено про рентабельность реализованной продукции

- Закономерности и тенденции финансовых результатов деятельности малых и средних предприятий В статье рассмотрены итоги анализа таких показателей деятельности микропредприятий малых и средних предприятий как сальдированные финансовые результаты деятельности предприятий удельный вес прибыльных и убыточных предприятий рентабельность произведенной и реализованной продукции сложившиеся уровни прибыли и убытков в расчете соответственно на одно

- О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия Вп и рентабельности реализованной продукции Rп за период 2005-2012 гг по данным Российского статистического ежедневника представлена в

- Рентабельность продаж по прибыли до налогообложения Синонимы рентабельность продаж рентабельность реализованной продукции коэффициент рентабельности продаж рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как

- Анализ консолидированной и сегментной отчетности: методический аспект В процессе анализа дается оценка финансовой устойчивости коэффициент концентрации заемного капитала платежеспособности срок погашения обязательств эффективности текущей деятельности рентабельность реализованной продукции и рентабельность продаж интенсивности коэффициент оборачиваемости активов и эффективности рентабельность активов и рентабельность

- Рентабельность продаж Синонимы рентабельность реализованной продукции коэффициент рентабельности продаж рентабельность продаж по прибыли до налогообложения рассчитывается в программе

- Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния Показатели рентабельности - рентабельность реализованной продукции Ррп Показывает эффективность затрат произведенных предприятием на производство и реализацию продукции -

- Коэффициент рентабельности продаж Синонимы рентабельность продаж рентабельность реализованной продукции рентабельность продаж по прибыли до налогообложения рассчитывается в программе ФинЭкАнализ в блоке Анализ

- Рентабельность: чтобы управлять, следует правильно измерить Рентабельность всей товарной продукции определяется как отношение прибыли в расчете на товарный выпуск к себестоимости товарной продукции Рентабельность всей реализованной продукции рассчитывается как отношение прибыли от реализации g полной себестоимости реализованной продукции

- Методология управления финансовыми результатами предприятия Показатели рентабельности продукции отражают эффективность текущих затрат в отличие от показателя общей рентабельности характеризующего эффективность авансированного капитала и исчисляются как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции Рентабельность конкретного вида продукции зависит от цен на сырье качества продукции производительности труда

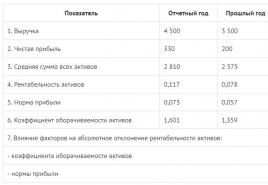

- Многокритериальный подход к анализу предпринимательских рисков ООО Кубань Рентабельность продаж в 2013 году по сравнению с 2011 годом увеличилась на 0,863 пункта а в сравнении с 2012 годом - уменьшилась на 3,308 пунктов Рентабельность реализованной продукции имеет аналогичную тенденцию развития в исследуемом периоде В 2013 году этот показатель

- Факторный анализ формирования и использования прибыли фирмы Снижение коэффициента можно объяснить значительным ростом величины собственного капитала в 2016 году темпы роста прибыли ниже темпов роста собственного капитала предприятия за счет чего показатель рентабельности капитала в 2016 году снизил прошлогодний показатель на 5 копеек Основными резервами роста прибыли... Основными резервами роста прибыли организации являются снижение себестоимости реализованной продукции увеличение объема ее реализации повышение качества продукции реализация ее на более выгодных рынках

- Политика управления оборотным капиталом в холдинге Коэффициент рентабельности реализованной продукции англ profit margin on sale PMOS это отношение чистой прибыли к выручке

- Управление валовой прибылью современного производственного предприятия как неотъемлемое условие управления корпоративной прибылью Впх -Впо Ив Во втором случае разница между базисным уровнем рентабельности рассчитанным исходя из фактического объема и ассортимента реализованной продукции и ее базисным уровнем умножается

- Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий Рентабельность продаж позволяет узнать сколько прибыли приходится на единицу реализованной продукции Рентабельность собственного капитала характеризует эффективность использования собственного капитала и оказывает влияние на уровень

- Особенности факторного анализа показателей эффективности деятельности экономического субъекта Последовательно заменяя плановый базисный уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора можно определить изменение уровня рентабельности за счет объема реализованной продукции qобщ ее структуры УДi цены р удельных переменных расходов

- Сопряженный эффект операционно-финансового левериджа в управлении финансовым состоянием организации Данный показатель нужен для того чтобы выяснить на какую сумму необходимо реализовать продукции чтобы полностью покрыть свои издержки Для АО Тандер порог рентабельности в отчетном году

- Рентабельность валовой продукции Рентабельность валовой продукции показывает сколько валовой прибыли в каждом рубле реализованной продукции работ услуг Рентабельность валовой продукции - формула Общая формула расчета коэффициента Крвп Валовая

- Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона Это свидетельствует о повышении эффективности использования собственного капитала Рентабельность продаж рассчитывается посредством деления валовой прибыли на объем реализованной продукции В 2011 г этот

- Валовая рентабельность Валовая рентабельность показывает сколько валовой прибыли в каждом рубле реализованной продукции работ услуг Валовая рентабельность - формула Общая формула расчета коэффициента Квр Валовая прибыль

- Анализ финансовых результатов (на материалах ООО Ганимед СБ) Расчет показателя рентабельность продаж показал что в 2013 году на единицу реализованной продукции ООО Ганимед СБ приходилось

Рентабельность - характеристика финансового состояния компании, позволяющая оценить способность приносить прибыль на вложенные средства. Рентабельность вычисляется как прибыль, приходящаяся на единицу вложенных средств.

Рентабельность является обобщающим показателем деятельности предприятия с точки зрения соотношения затрат и результатов. На конечный результат влияют две составляющие: внутренние организационно-экономические факторы и внешние рыночные условия. Первая составляющая включает в себя изменения производительности труда, технических характеристик производства, способа его организации, т. е. все то, что зависит от самого предприятия. Вторая составляющая включает в себя, с одной стороны, цены на ресурсы (рабочую силу, сырье, материалы, топливо, энергию и т. п.), которые предприятие использует для производства/реализации продукта, а с другой - цены на изготовляемый/приобретаемый продукт, которые могут изменяться от соотношения спроса и предложения на рынке.

При анализе стоимости произведенной/реализованной продукции в текущем году следует учитывать как изменение объема прироста произведенной/реализованной продукции, так и изменение цен на нее, а также изменение ассортимента выпускаемой продукции. В затратах (издержках производства) следует учитывать: изменение объемов производства, изменение цен на ресурсы, изменение норм расходования ресурсов на производство единицы продукта и изменение ассортимента выпускаемой продукции. В качестве основного показателя экономической эффективности текущих издержек (потребления ресурсов) можно использовать показатель затрат на 1 руб. произведенной или реализованной продукции.

В качестве факторов, влияющих на уровень и динамику показателя издержек, могут быть выделены и частные показатели использования (применения) ресурсов живого труда и средств труда. Рост и развитие предприятия тесно связаны с выработкой и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности.

Росту рентабельности предприятия содействует манипулирование тремя важнейшими показателями: ускорением товарооборота, уменьшением массы издержек, увеличением нормы рентабельности путем повышения цен. На западном рынке считают, что долгосрочная рентабельность компаний зависит от значительно большего числа факторов (более 30), характеризующих состояние конкурентной ситуации, ситуации на рынке производителя, текущей экономической конъюнктуры и т.д. Поэтому важно в процессе анализа рентабельности не упустить из виду и ряд других важных факторов: капиталоемкость, относительное качество продукции (услуг), долю предприятия на рынке, производительность труда.

Между целями развития предприятия и факторами, их определяющими, существует тесная связь. Если целью является обеспечение потребности в накоплениях на производственное развитие, тогда важнейшими факторами выступают структура реализации товаров и услуг, уровень торговых надбавок, цены реализации, объем, структура и эффективность использования ресурсного потенциала, размер рентабельности. Если цель — обеспечение устойчивого положения предприятия, то она достигается на основе обеспечения устойчивых отношений с поставщиками, банками и другими контрагентами (количество проданных товаров, цена единицы товара) и достаточного размера рентабельности. Если целью является удовлетворение интересов собственника имущества, то важнейшими факторами, обеспечивающими ее достижение, становятся объем собственных и привлеченных оборотных средств и эффективность их использования, а также размер рентабельности.

Если предприятие в качестве первоочередной цели определяет обеспечение социального потребления и социального развития коллектива, то основными факторами, которые должны быть использованы для ее достижения, выступают издержки обращения, численность и состав используемых трудовых ресурсов, меры государственного регулирования (нормы и нормативы отчислений в различные фонды социальной защиты населения, минимальная заработная плата, минимальный прожиточный уровень и т. п.), уровень рентабельности.

Все вышеназванные цели и факторы сами находятся в тесной взаимосвязи. Важно, чтобы все мероприятия, проводимые предприятием по росту рентабельности (при использовании всех возможностей), способствовали достижению важнейших целей развития предприятия. При анализе рентабельности рассчитываются следующие коэффициенты:

. Рентабельность реализации - это отношение прибыли от реализации к сумме выручки от реализации за период.

- прибыль от реализации за период = стр.050 Формы № 2,

- сумма выручки от реализации за период = стр.010 Формы № 2,

- сумма себестоимости за период = стр.020 Формы № 2.

Норматив для торговли:- 0 - 0,3

Норматив для промышленности:- 0 - 0,4

При анализе коэффициентов рентабельности необходимо проанализировать структуру выручки организации и себестоимости ее продукции. На величину выручки влияют объективные и субъективные факторы.

Объективные делятся на внутренние и внешние. Внутренние - это объём производства, уровень издержек, качество продукции, ритмичность выпуска, ассортимент (в производстве), ритмичность отгрузки, своевременное оформление документов, оптимальные формы расчётов (в обращении). Внешние - ситуация на рынке сырья, материалов, полуфабрикатов, объём производства в своей компетенции, качество по сравнению с аналогами других предприятий, ритмичность поставок (в производстве), сроки документооборота, соблюдение условий договоров, оптимальность формы расчётов (в сфере обращения). Кроме того, могут быть дополнительные расходы, вызванные: нарушениями сроков поставки материалов и других ресурсов, ошибками в транспортном обеспечении, несвоевременной оплатой.

К субъективным факторам относятся: факторы морального плана, политическая обстановка на рынке, сфера деятельности и заказанная в правильном агентстве реклама - рекламный-код.рф . Как правило, выручка от реализации продукции основана на объёме реализации продукции исходя из цен без НДС, акцизов, торговых и сбытовых скидок, без таможенных пошлин и тарифов.

Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве продукции сырья, материалов, энергии, основных фондов, трудовых ресурсов, прочих расходов по эксплуатации, и внепроизводственных затрат. Затраты на производство и реализацию продукции объединяются в пять групп: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие затраты.

. Рентабельность активов - это отношение чистой прибыли за период, к величине активов за период.

Для вычисления используются показатели:

- чистая прибыль за период = стр.190 Формы №2,

- активы за период (валюта баланса) = стр.300 Формы №2.

Рентабельность активов показывает способность активов компании генерировать прибыль. Другими словами, это индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Кроме того, рентабельность активов (капитала) показывает эффективность использования всего имущества предприятия. Снижение свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

Норматив для торговли - 0 - 0,05

Норматив для промышленности - 0 - 0,1

. Рентабельность оборотных активов - это отношение чистой прибыли за период к оборотным активам за период.

Этот показатель отражает эффективность использования оборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы предприятия. Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Норматив для торговли - 0 - 0,08

. Рентабельность инвестиций - это отношение чистой прибыли за период к собственным средствам и долгосрочным пассивам за период.

Для вычисления используется:

- среднее значение собственных средств и долгосрочных пассивов по данным за период = Собственные средства (стр.490 Формы №1) + Долгосрочные пассивы (стр.590 Формы №1) за период.

Норматив для торговли - 0 - 0,07

Норматив для промышленности - 0 - 0,16

. Рентабельность собственных средств (собственного капитала) - это отношение чистой прибыли за период к собственным средствам за данный период. Показывает отдачу на инвестиции акционеров, с точки зрения учетной прибыли.

Норматив для торговли - 0 - 0,06

Норматив для промышленности - 0 - 0,2

Комментарии

В настоящее время остается спорным вопрос, какие показатели принимать в расчет рентабельности от реализации - выручку или себестоимость, чистую прибыль или выручку. Если исходить из того, что порог рентабельности (Вгеак-еvеn Роint) - это объем операций, при котором совокупный доход равен совокупным издержкам, т.е. это точка нулевой прибыли или нулевых убытков, а прибыль уже заложена в выручке от реализации, то целесообразно считать рентабельность от реализации как отношение прибыли от реализации не к выручке, а к себестоимости, в целях избежания занижения показателей рентабельности. Кроме того, целесообразно включать в расчет не чистую прибыль, а прибыль после налогообложения, так как в чистую прибыль может быть включена прибыль не только от основной деятельности, но также от внереализационной и от операционной.

Пример

Исходные данные:

Выручка = 100 млн руб.

Себестоимость = 70 млн руб.

Коммерческие расходы = 1,2 млн руб.

Расчет:

Прибыль от реализации = 100-70-1,2 = 28,8 млн руб.

Рентабельность от реализации = Прибыль/Выручка = 28,8/100 = 0,288 = 28,8%.

Рентабельность от реализации = Прибыль/Себестоимость

= 28,8/70 = 0,41 = 41%.

Как видно из примера, в первом случае рентабельность получается ниже, чем во втором, так как в выручку уже включена прибыль от реализации.

Расчет рентабельности заслуживает особого внимания в российских условиях. В связи с высокой ставкой налога на прибыль (по состоянию на 01.09.2009 г. налог на прибыль составляет 20%), налогоплательщики занимаются оптимизацией налогообложения. Кроме того, в ряде случаев прибыль увеличивается за счет необоснованного увеличения цен. В результате, невозможно оценить эффективность деятельности заемщика только на основании того, что показывает рентабельность. Дополнительные показатели эффективности деятельности организации рассмотрены далее.

Для оценки доходности компании целесообразно:

- проследить динамику соотношения себестоимость/выручка;

- проанализировать, за счет чего получена чистая прибыль (за счет основной деятельности или за счет прочих доходов);

- проанализировать структуру управленческих, коммерческих, операционных, внереализационных и прочих расходов;

- сопоставить выручку с кредитовыми оборотами по 62 счету «Расчеты с покупателями и заказчиками» и поступлениями на 51 счет;

- очистить выручку от доли взаимозачетов при расчете рентабельности от реализации;

- проанализировать, за счет чего происходит снижение/увеличение рентабельности от продаж. Слишком высокая рентабельность продаж может возникнуть в связи с большой наценкой на товар/услугу или установление необоснованно высокой цены товара, что является негативным фактором при оценке платежного риска. Рост рентабельности продаж является следствием роста цен при постоянных затратах на производство реализованной продукции или снижения затрат на производство при постоянных ценах.

Уменьшение свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т. е. о снижении спроса на продукцию предприятия.

Пример расчета рентабельности

Как же определить, насколько рентабельный бизнес? Во-первых, нужно понимать, что если компания не работает в таких отраслях как газ, нефть, драгоценные камни или строительство бизнес-центров, рентабельность будет в диапазоне 15 до 35% годовых.

Такая отрасль, как грузоперевозки, в принципе, подвержена «убыткам». Торговые компании получают маржу в 10-15%. Производство тоже не снимает больших сливок - до 25% годовых.

Приведем пример расчета рентабельности компании, которая занимается лесопереработкой, а именно - производством доски.

Для начала разделим затраты на постоянные и переменные. Далее определим максимальную мощность оборудования, количество смен и рабочих. Расходы считаем производственных мощностей:

Одна смена - 8 часов - 15 человек.

Стоимость 1 куб. сырья - 6 тыс.руб.

Мощность распиловочного станка - 3000 куб./мес., из них 50% отходов. Из 3000 куб. получается 1500 куб./мес. готового сырья.

Мощность сушки - 750 куб./мес. Цикл сушки 14 дней. Итого 1500 куб./мес.

Цена реализации - за 1 куб. сушеной доски 15 тыс. руб.

Расходы:

|

Закупка сырья |

переменные |

6 000 * 3 000 = 18 000 000 |

Исходя из максимальной загрузки |

|

Аренда офиса |

постоянные |

||

|

Аренда базы |

постоянные |

||

|

Заработная плата |

постоянные |

При сдельной системе оплаты труда рассчитывается исходя из загрузки. Включая «серую» з/п. |

|

|

Налоги с минимального фонда оплаты труда (10 т.р. в месс.) |

постоянные |

10 000*43%*15=64 500 |

13% - подоходный налог |

|

Коммуникации |

переменные |

Исходя из максимальной загрузки |

|

|

постоянные |

Расчетно-кассовое обслуживание |

||

|

Заточка фрез |

переменные |

||

|

Запасные фрезы |

постоянные |

||

|

переменные |

На 1500 куб. |

||

|

постоянные |

|||

|

ИТОГО |

18 754 500 |

Доходы:

1500 * 15 000 = 22 500 000,00 руб.

Чистая прибыль:

22 500 000- 18 754 500=3 745 500 руб. - 749 100 (налог на прибыль 20%) = 2 996 400 руб.

Рентабельность:

2 996 400/18 754 500 = 16%

При расчете рентабельности не следует забывать про влияние факторов сезонности, снижения спроса, простоя оборудования, брака.

Желаемый результат деятельности каждого предприятия — прибыль. Однако прибыль в абсолютном выражении (в рублях, тысячах или миллионах) — это просто цифра в отчете о финансовых результатах. Для собственника или инвестора она, конечно, важна, но недостаточно информативна. Для того чтобы понять, каким трудом эта прибыль получена, существуют относительные показатели прибыльности, именуемые показателями рентабельности. Один из них — рентабельность производства.

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании.

О других показателях рентабельности читайте наши статьи:

- «Определяем рентабельность активов (формула по балансу)»,

- «Определяем рентабельность собственного капитала (формула)».

Формула рентабельности производства

Рентабельность производства — это отношение общей суммы прибыли (балансовой прибыли) к среднегодовой стоимости основных и оборотных средств.

Формула расчета рентабельности производства имеет следующий вид:

Rпроизв = Пр / (ОФ + ОбС) × 100 ,

Rпроизв — рентабельность производства;

ОФ — средняя для расчетного периода стоимость основных производственных фондов;

ОбС — средняя стоимость оборотных средств.

Где взять цифры для расчета

Информацию для расчета рентабельности производства берут частично из финансовой отчетности и частично из бухгалтерской аналитики.

Так, сумму балансовой прибыли мы получаем из отчета о финансовых результатах — из строки 2300 «Прибыль (убыток) до налогообложения» формы 2.

Подробнее об этом отчете читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)» .

Данные для знаменателя дроби, скорее всего, придется искать в аналитических бухгалтерских регистрах. Взять цифры из баланса вряд ли получится. Например, потому, что в нем отражаются совокупные данные об основных средствах предприятия, а для расчета рентабельности производства нужны остатки именно производственных фондов. А значит, необходима развернутая информация об ОС.

Рентабельность производства, рентабельность продукции и рентабельность продаж — есть ли разница?

Безусловно, есть. Это отдельные виды рентабельности, три самостоятельных показателя. Выше уже говорилось, что рентабельность производства показывает долю прибыли на 1 руб. затраченных производственных фондов.

В свою очередь, рентабельность продукции демонстрирует сумму прибыли на 1 руб. себестоимости (полной или производственной). Она рассчитывается по формуле:

Rпр = Пр / Сс × 100 ,

где: Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Что касается рентабельности продаж (ее еще именуют общей рентабельностью), то она несет информацию о сумме прибыли на 1 руб. выручки. Ее считают по формуле:

ROS = Пр / Оп × 100% ,

где: ROS — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж или выручка.

Как видим, показатели действительно различаются и по смыслу, и по расчету. И путать их не следует.